固定資産税は私たちの生活において重要な役割を果たしています。この税金は土地や建物などの資産に課されるものであり、地域の財政を支える大きな要因です。私たちはこの固定資産税について深く理解し計算方法を把握することで、より効果的に管理できるようになります。

この記事では固定資産税の基本概念とその計算方法について詳しく解説します。具体的にはどのような要素が影響するのかまた納付時期や関連する法律についても触れます。私たちが知識を得ることで不安を軽減し適切な対応ができるでしょう。

では実際に、あなたは自分の固定資産税についてどれだけ理解していますか?この機会に一緒に学びましょう。

固定資産税とは何か

固定資産税とは、土地や建物などの固定資産に課される地方税の一つです。この税金は、所有者が持つ不動産の価値に基づいて計算され、その収益は地域社会の運営やインフラ整備に利用されます。私たちが住む環境を支える重要な財源であり、公共サービスを提供するためには欠かせないものです。

固定資産税の目的

固定資産税にはいくつかの主な目的があります。まず第一に、地域自治体が必要とする収入源となり、公共施設やサービスの維持・向上に寄与します。また、この税金は、不動産市場を安定させる役割も果たしており、適正価格で取引が行われるよう促します。

課税対象

固定資産税は以下のような固定資産に対して課せられます:

- 土地:住宅用地、商業用地など

- 建物:住宅、オフィスビル、工場など

- 構築物:駐車場や倉庫など

これらの資産は、それぞれ異なる評価方法によって評価され、その結果として課税額が決まります。

税率と評価額

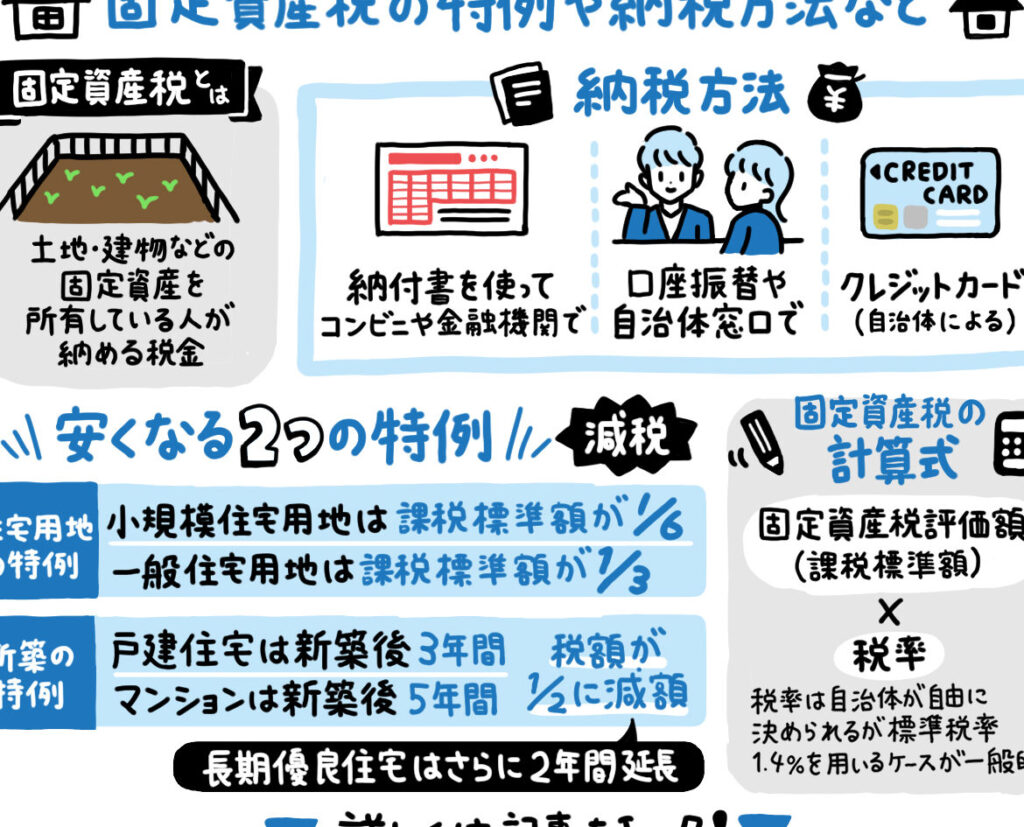

固定資産税の計算には各地方自治体ごとの定められた標準的な税率が使用されます。この税率は通常1.4%ですが、一部地域では異なる場合があります。また、不動産の評価額は年ごとに見直しが行われ、市場価値を反映した最新データを基に設定されます。これは以下の表で示すことができます。

| 不動産タイプ | 例 | 平均評価額(円) |

|---|---|---|

| 住宅用地 | マンション、一戸建て | 3,000,000 |

| 商業用地 | 店舗やオフィスビル | 10,000,000 |

| 工業用地 | 工場など | 15,000,000 |

このように、不動産それぞれによって評価方法や課税基準は異なるため、自分自身の所有する不動産について確認しておくことが重要です。

固定資産税の計算方法

は、所有している不動産の種類や評価額に基づいて行われます。具体的には、以下のステップを踏むことで納税額を算出します。このプロセスを理解することは、正確な納税と適切な財務管理につながります。

1. 評価額の算定

まず最初に、不動産の評価額が算定されます。これは地域ごとの市場価値や条件に応じて異なるため、各地方自治体で設定された基準に従って行われます。また、評価額は年ごとに見直しが行われるため、最新情報を確認することが重要です。

2. 税率の適用

次に、固定資産税の標準的な税率を評価額に適用します。一般的には1.4%ですが、一部地域では異なる場合があります。この税率は固定資産税法によって規定されており、それぞれの自治体で詳細が異なる点も留意すべきです。

計算式

具体的な計算式は以下の通りです:

| 項目 | 内容 |

|---|---|

| 評価額 | A円(不動産ごとの評価) |

| 課税標準額 | A円 × 1 (減免なしの場合) |

| 固定資産税額 | B円(課税標準額 × 税率) = A円 × 0.014 (例:1.4%) |

このようにして求めた金額が私たちが支払うべき固定資産税となります。年度によって変わる可能性もあるため、自分自身でしっかりと確認しましょう。また、この計算過程について疑問点があれば専門家への相談も有効です。

課税対象となる固定資産の種類

私たちが固定資産税を理解する上で重要なのは、です。一般的に、固定資産税は土地や建物などの不動産に対して課されますが、その具体的な範囲にはいくつかのカテゴリーがあります。以下では、主な課税対象となる固定資産について詳しく説明します。

### 1. 土地

土地は最も基本的な固定資産であり、所有することで直接的に影響を受けることになります。評価額は地域や用途によって異なるため、自分が所有している土地の評価を確認することが不可欠です。また、農地や市街地など用途別に異なる税率が適用されます。

### 2. 建物

建物も重要な課税対象です。住宅や商業施設といった様々なタイプの建物が含まれ、それぞれの価値によって評価されます。特に新築の場合、初年度の評価額は市場価値を反映しやすいため注意しましょう。また、耐火建築物と非耐火建築物では税率にも違いがあります。

### 3. 構築物および設備

その他にも、構築物(例えば橋や道路)や設備(工場内機械など)も固定資産として認識されています。これらもそれぞれ独自の評価基準が設けられており、その内容は地方自治体によって異なります。このように、多岐にわたる種類の固定資産を把握しておくことが重要です。

| 種類 | 詳細 |

|---|---|

| 土地 | 市街地・農地等によって異なる評価 |

| 建物 | 住宅・商業施設等、多様なタイプ |

| 構築物・設備 | 橋・道路及び工場内機械等 |

このように多様な固定資産があり、それぞれ異なる条件で評価されているため、自分自身で最新情報を収集し正確性を保つ努力が必要です。それによって適切な納税額を算出し、不利益を被ることなく財務管理につながります。

納税期限と支払い方法

納税期限や支払い方法は、固定資産税において非常に重要な要素です。適切なタイミングでの納税を怠ると、ペナルティや延滞金が発生する可能性があるため、注意が必要です。ここでは、納税期限や具体的な支払い方法について詳しく解説します。

納税期限

固定資産税の納税期限は、地方自治体によって異なる場合がありますが、多くの場合、年に1回または複数回に分けて設定されています。一般的には次のようになります:

- 年度初め:多くの自治体では4月または5月に課税通知書が送付され、

- 第一期:6月末日

- 第二期:9月末日

- 第三期:12月末日

- 第四期:翌年3月末日

これらの各期限を把握し、自身のスケジュールに組み込むことが大切です。

支払い方法

固定資産税の支払い方法にはいくつか選択肢があります。以下は主な支払い手段です:

- 銀行振込

- 指定された金融機関で振り込みを行います。

- 手数料がかかる場合もありますので確認しましょう。

- インターネットバンキング

- 自宅から簡単に手続きできる便利な方法です。

- 事前に登録しておく必要があります。

- コンビニエンスストア

- 特定のコンビニで納付書を持参すれば、その場で支払うことができます。

- 24時間営業なので非常に便利ですが、一部店舗では対応していない場合もあるため注意が必要です。

- クレジットカード決済

- 一部地域ではクレジットカードによる支払いも可能です。

- ポイント還元などメリットもありますが、手数料が発生することがあります。

| 支払い方法 | 特徴 |

|---|---|

| 銀行振込 | 金融機関で直接振り込み |

| インターネットバンキング | 自宅から簡単操作 |

| コンビニエンスストア | いつでもどこでも対応可能 |

| クレジットカード決済 | ポイント還元ありだが手数料注意 |

このように、多様な納付方法から自分に合ったものを選ぶことで、よりスムーズな固定資産税の管理につながります。また、それぞれの自治体ごとで細かなルールや条件がありますので、自身のお住まいの地域情報をしっかり確認しましょう。

控除や減免制度について

固定資産税には、特定の条件を満たす納税者に対して適用される控除や減免制度があります。これらの制度は、納税者が経済的負担を軽減できるように設計されています。控除や減免の内容は地方自治体によって異なるため、自分が住んでいる地域の詳細をしっかり確認することが重要です。

主な控除制度

以下は、一般的な固定資産税の控除制度です:

- 住宅用地の特例:住宅用地として使用されている場合、一定面積まで課税標準額が減額されます。

- 小規模宅地等の特例:相続した不動産を活用する際、小規模宅地についても評価額を大幅に引き下げることが可能です。

- 障害者手帳保持者向けの控除:障害者手帳を持つ方には、固定資産税が軽減される場合があります。

減免制度について

また、以下のような状況下では減免措置も適用されることがあります:

- 災害による被害:自然災害で財産に損失を受けた場合、その影響度合いに応じて固定資産税が減免されます。

- 法人・団体向け特例: 特定非営利活動法人など、公的利益に貢献する団体にも適切な優遇措置があります。

- 高齢者向けサポートプログラム:

- 高齢者世帯への支援策として、一部地域では固定資産税が軽減または免除されるケースもあります。

各種控除や減免制度には申請期限や必要書類など、細かな条件がありますので、自身の状況と合わせて事前に調査し、不明点は直接自治体へ確認しましょう。このような情報収集によって、私たち自身と家族への経済的負担を軽くする手助けとなります。