私たちが投資を始める際には、さまざまな選択肢があります。その中でも「積立NISA」は、多くの人々にとって魅力的な制度です。しかし「積立nisa 金額変更 デメリット」について深く考えることは重要です。金額を変更することで得られる柔軟性もありますが、それに伴うリスクや注意点を理解しておく必要があります。

今後の記事では、積立NISAの金額変更のデメリットや、その影響について詳しく解説します。具体的には、資産運用における長期的な視点から見た場合の注意事項や、実際の体験談を交えながらご紹介します。この情報を知ることで私たち自身の投資判断がより明確になるでしょう。

あなたはこれまで金額変更についてどれだけ考えましたか?私たちと一緒にその真相を探りましょう。

積立nisa 金額変更のデメリットとは

積立nisaの金額変更には、いくつかのデメリットが存在します。特に、投資計画や目標に影響を与える可能性があるため、注意が必要です。私たちはこれらのデメリットを理解し、それによって将来の投資戦略を見直すことが重要です。

投資計画への影響

金額変更は、私たちの長期的な投資計画に重大な影響を及ぼすことがあります。例えば:

- リスク管理: 積立額を減少させると、市場変動によるリスクが高まる可能性があります。

- リターンへの影響: 投資額が少なくなることで、期待されるリターンもそれに伴い減少します。

このように、一度決定した金額変更は後戻りできない場合も多いため、慎重な判断が求められます。

税制上のデメリット

積立nisaでは税制優遇がありますが、金額変更によってその恩恵が薄れる可能性もあります。具体的には:

- 非課税枠の活用: 金額変更により非課税枠を最大限活用できなくなる恐れがあります。

- 損失繰越: もし過去の取引で損失を出している場合、新しい金額設定によってその損失繰越制度へのアクセスにも影響することがあります。

したがって、税制面でも考慮すべき要素は多岐にわたります。

心理的負担

また、投資家として私たちは心理的な負担にもさらされることになります。積立額を頻繁に見直すことで、

- 不安感: 市場状況や自身の生活設計との兼ね合いから、不安感やストレスを感じやすくなります。

- 決断疲れ: 何度も金額変更について考えることで、「決断疲れ」に陥ることがあります。この状態では冷静な判断が難しくなるため注意しましょう。

これらのデメリットは一見小さいようですが、長期的には大きな影響となり得ます。そのため、自分自身と対話しながら慎重に進めていく必要があります。

金額変更に伴う税制上の影響

は、投資家にとって重要な要素となります。積立nisaでは、税制優遇が享受できる一方で、金額変更によってその恩恵が減少する可能性があります。そのため、私たちは具体的な影響を理解し、適切な対策を講じることが求められます。

非課税枠の活用

まず最初に考慮すべきは非課税枠の活用です。積立nisaでは年間の非課税投資限度額が設定されており、この枠内で運用することで得られる利益は非課税となります。しかし、金額を変更するとこの枠を有効に利用できなくなる場合があります。

例えば:

- 年間限度額: 一部の投資家は毎年最大120万円までの投資が可能ですが、金額変更によってこの上限以下に設定すると、その分だけ将来的な利益も減少します。

- 複数年計画: 長期間にわたる計画の場合、一時的に金額を下げることで全体の戦略にも影響が及ぶことがあります。

損失繰越制度への影響

次に注意すべき点は損失繰越制度への影響です。過去の取引で発生した損失を翌年以降で相殺することが可能ですが、新しい積立金額によってこの制度へのアクセスや効果にも変化が生じかねません。特に以下の点について考える必要があります:

- 新しい基準値: 金額変更後、それ以前の損失をどれだけ活かせるか再評価する必要があります。

- 長期的視点から見るリスク管理: 損失繰越制度をうまく利用しないと、本来得られるべき利益機会を逃す結果につながり兼ねません。

これら二つの側面から見ても、私たちは慎重になる必要があります。税制上のメリットやデメリットは個々人によって異なるため、自身の状況や目標と照らし合わせながら判断することが大切です。

手続きにおける注意点とリスク

金額変更の手続きにおいては、いくつかの注意点とリスクが存在します。これらを理解し適切に対処することで、私たちは無用な損失を避けることができます。特に、手続き中に生じうるデメリットや影響については十分な認識が必要です。

手続きのタイミング

まず注意すべきは手続きのタイミングです。積立nisaでは年間限度額が設定されていますので、金額変更を行う際にはその年度内でどれだけの資金を運用できるかを考慮する必要があります。具体的には:

- 月末締め: 一部の金融機関では月末までに申請しないと、その月分の積立が適用されません。

- 年初からの計画: 年度初めに計画した積立額を途中で変更すると、長期的な投資戦略にも影響があります。

書類や情報の整備

次に重要なのは、書類や情報の整備です。金額変更には多くの場合、所定の書類提出が求められます。このため、不足している書類や誤った情報によって手続きが遅れるリスクがあります。

以下は準備しておくべき事項です:

- ID証明書: 本人確認書類を正確に準備すること。

- 口座情報: 既存口座との整合性を確認すること。

- 過去取引履歴: 金額変更前後でどれほど利益や損失が出ているか把握しておくこと。

これら二つの視点から見ても、私たちは慎重になる必要があります。また、新しい積立金額によって将来的な利益機会にも影響し得るため、自身のお財布事情と照らし合わせながら判断することも肝要です。

積立額を見直す際のポイント

積立nisaの金額変更を検討する際には、いくつかの重要なポイントがあります。これらのポイントをしっかりと把握しておくことで、より効果的に資産運用ができるようになります。また、私たちの投資戦略やライフプランにも影響を及ぼすため、慎重な見直しが求められます。

自身の経済状況を確認

まず第一に考慮すべきは、自身の経済状況です。収入や支出、将来的な予測などを見直すことで、本当に必要な積立額を明確にすることができます。具体的には:

- 固定費と変動費の分析: 日常生活でどれだけのお金が必要か明確にしましょう。

- 急な出費への備え: 貯蓄から引き出せる範囲で積立金額を調整することも大切です。

- 目標設定: 何のために資産運用を行うのか、その目的によって適切な金額は異なるでしょう。

投資方針との整合性

次に重要なのは、新たに設定した積立額が投資方針と一致しているかどうかです。特定の商品や市場環境によってリスク許容度や期待リターンが変わるため、自分自身の投資スタンスと照らし合わせて判断しましょう。例えば:

- 長期的視点 vs 短期的視点: 長期間持ち続けることが前提ならば、一時的な市場変動にも耐えられるよう心構えが必要です。

- リスク分散策: 投資先を多様化させることでリスク管理も容易になります。

- SRI(社会的責任投資)への関心: 自身の価値観と一致した商品選びも大事です。

これら二つの視点から自分自身について深く理解することで、最適な積立額を見直す手助けとなります。その結果として、無理なく継続できる投資戦略につながり得ます。このプロセスは単なる数字合わせではなく、自分自身や家族との未来設計とも連携していますので、一層注意深く取り組むべきでしょう。

他の投資方法との比較分析

積立nisaの金額変更を考える際、他の投資方法との比較が重要です。特に、異なる投資手法にはそれぞれ独自の利点と欠点が存在するため、自身の状況や目標に合った選択を行うことが求められます。

一般的な投資信託との違い

積立nisaは税制上の優遇措置を受けられる一方で、一般的な投資信託とはいくつかの重要な違いがあります。具体的に以下のようなポイントが挙げられます:

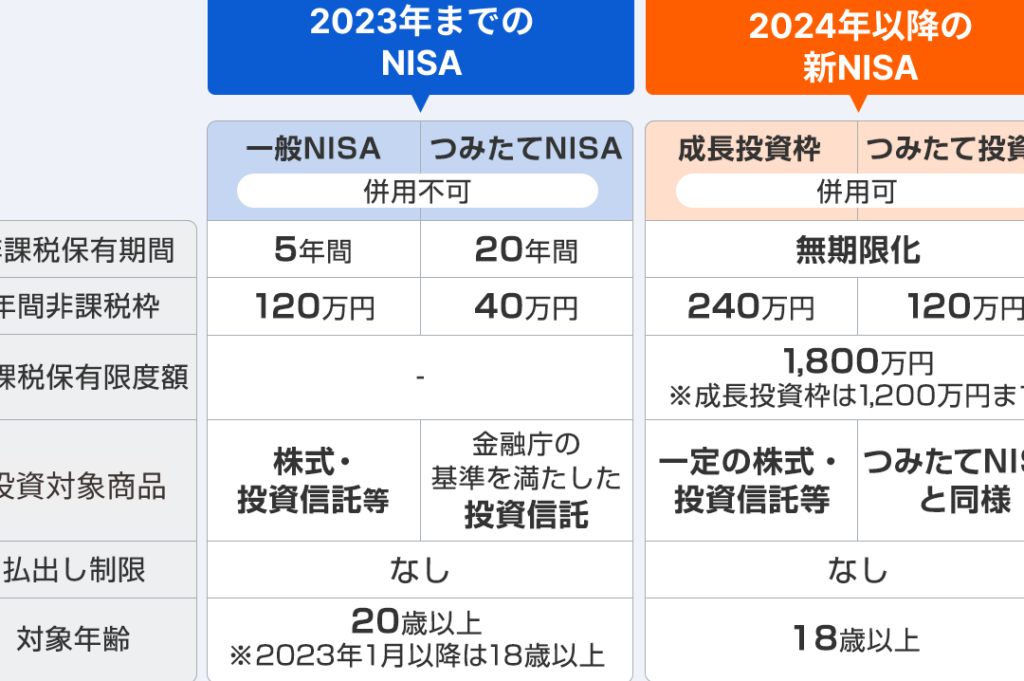

- 税制優遇: 積立nisaでは年間120万円まで非課税で運用できるため、長期的なリターンを最大化しやすいです。

- 引き出し制限: 積立nisaは通常20年以内に引き出す必要がありますが、一般的な投資信託はいつでも売却可能です。

- 運用商品数: 投資先として利用できる商品数は限られていることがあります。これに対して一般的な信託は多様性があります。

株式投資との比較

次に、株式投資と積立nisaを比較すると、それぞれ異なるリスクとリターンの特性が見えてきます。私たちが注目すべきポイントは以下です:

- リスク許容度: 株式市場は変動性が高いため、一時的な損失も覚悟する必要があります。一方で積立nisaでは長期分散効果によって安定した成績を狙えます。

- 初期費用と維持費用: 個別株の場合、高額な購入価格となる場合もあります。しかし、積立nisaでは少額からスタートできるため始めやすいです。

- 情報収集と分析力: 株式投資には市場動向や企業業績について深く理解する必要があります。それに対して積立nisaでは専門知識なしでも取り組みやすいというメリットがあります。

以上のように、によって、私たちは自身のニーズやライフプランに最適な選択肢を見極めることができます。このプロセスは単なる数字だけでなく、自分自身および家族への影響も考慮した重要な決断となります。