年金制度についての理解は私たちの未来にとって非常に重要です。年金いくらもらえるかを知ることで、安心して老後を迎えるための計画が立てられます。このブログでは、年金の受給額を計算する方法やポイントについて詳しく解説します。

具体的には、私たちがどれだけの年金を受け取れるかを左右する要素や計算式をご紹介し、実際にシミュレーションできるツールもご提案します。さらに、受給開始時期や加入期間による影響についても触れていきます。これらの情報は将来設計に欠かせないものです。

あなたは自分自身が年金いくらもらえるか考えたことがありますか?この疑問に答えながら一緒に最適なライフプランを見つけていきましょう。

年金いくらもらえる?基本的な計算方法

年金の受給額を知るためには、いくつかの基本的な計算方法があります。私たちはこれらの方法を理解することで、将来の生活設計に役立てることができます。まずは、年金の支給額を決定する要素として「加入期間」や「保険料納付額」が重要であることを押さえておきましょう。

加入期間と保険料

年金はいくらもらえるかについて考える際、以下の2つの要素が大きく影響します。

- 加入期間: 年金制度にどれだけ長く加入していたか。

- 保険料納付額: 納めた保険料は多ければ多いほど、受給額にも反映されます。

例えば、一般的な国民年金の場合、最長で40年間(480ヶ月)加入した場合、そのメリットを最大限に享受できる可能性があります。一方で短い期間しか加入していない場合、その分受給額も減少します。

計算式

具体的には、日本の公的年金制度では以下のような計算式が用いられています:

| 項目 | 説明 |

|---|---|

| 基礎年金部分 | 満額(約78万円/年)× (加入月数 ÷ 480) |

| 報酬比例部分 | (平均標準報酬 × 5.481%) × (加入月数 ÷ 480) |

このように、それぞれの部分が合算されて最終的な受給額が決まります。このプロセスを理解することで、自身が受け取れる年金についてより具体的なイメージを持つことができます。

シミュレーション例

実際にシミュレーションしてみましょう。例えば、35年間(420ヶ月)国民年金に加入し、平均標準報酬が50万円だった場合:

- 基礎年金部分:

- 約78万円 × (420 ÷ 480) = 約68万2500円

- 報酬比例部分:

- (50万円 × 5.481%) × (420 ÷ 480) ≈ 約28万5000円

この結果から総合すると、おおよそ96万7500円程度になるわけです。このように、自分自身でも簡単な計算によって未来のおおよその受給見込み額を把握することが可能です。

受給額を決定する重要な要素

年金の受給額を決定する際には、いくつかの重要な要素があります。これらの要素を理解することで、自分が将来受け取る年金についてより具体的なイメージが持てるようになります。以下に、特に注目すべきポイントを挙げます。

- 所得歴: 過去の収入状況や働いていた期間は大きく影響します。高い収入で長期間働いているほど、報酬比例部分が増え、それによって総受給額も上昇します。

- 加入している年金制度: 国民年金と厚生年金など、加入している制度によって計算方法や受給額が異なるため、自身の制度を把握しておくことが必要です。

- 退職時期: 早期退職や延長勤務など、退職するタイミングも受給額に影響します。特に遅らせることで追加のメリットが得られる場合があります。

- 物価スライド制: 年金は物価に応じて調整されるため、インフレ率にも注意しながら見通しを立てる必要があります。

これらの要素はそれぞれ独立したものではなく、お互いに関連していますので、一つ一つしっかりと理解し、自分自身の将来設計に役立てましょう。また、具体的な数値やシミュレーション結果を基に自分自身で検討することも大切です。

年金の種類とそれぞれの特徴

年金にはいくつかの種類があり、それぞれに異なる特徴と受給条件があります。私たちが将来受け取る年金を理解するためには、これらの種類を把握し、自分に最も合った制度を選ぶことが重要です。以下では、主要な年金の種類とその特徴について詳しく説明します。

- 国民年金(基礎年金): 日本に住む全ての人が加入する基本的な年金制度で、最低限の生活保障を提供します。加入者は定額の保険料を支払い、その後、一定期間満了後に受給資格が得られます。受給額は一律であり、所得歴による変動はありません。

- 厚生年金: 主に会社員や公務員など、雇用契約に基づいて働く人々が対象となります。この制度では、給与に応じた保険料を支払い、その結果として報酬比例部分が加算されます。そのため、高い収入で長期間働いた場合には、より高額な年金を受け取ることができます。

- 共済年金: 公務員や特定の職業団体メンバー向けの特殊な制度です。共済組合に加入していることで、自ら設定した積立方式によって将来的な受給額が決まります。他の制度と同様に退職時期や所得歴にも影響されるため、自分自身で計画的な管理が求められます。

- 企業型確定拠出年金(401k): 企業から提供される自助努力型の制度です。従業員自身が毎月積み立てた資産運用益によって将来受け取る額面が変わります。この制度は自己責任で運用する必要がありますので、投資知識や市場状況への理解も重要になります。

それぞれの年金には独自のメリットとデメリットがありますので、自身のライフスタイルやキャリアプランに合わせて適切な選択を行うことは非常に大切です。また、それぞれの場合でも老後生活費として必要となる総額について意識しながら計画的な準備を進めましょう。

将来の受給額を増やすためのポイント

将来の受給額を増やすためには、いくつかのポイントを押さえておくことが重要です。年金制度は複雑ですが、計画的に準備することでより多くの資金を得る可能性があります。以下に、私たちが注意すべき主なポイントを挙げます。

定期的な保険料の確認

まず第一に、自分自身が支払っている年金保険料について定期的に確認することが大切です。国民年金や厚生年金など、それぞれの制度で求められる保険料は異なります。特に厚生年金の場合、給与によって変動するため、自身の収入状況に応じて適切な額が確実に支払われているかチェックしましょう。

受給開始時期を考慮する

次に、受給開始時期も重要な要素です。早めに受け取ると、その分月々の受給額は減少します。一方で、遅らせることで最終的にはより高額な年金を得ることができます。この選択肢について検討し、自分自身のライフプランと照らし合わせながら決定しましょう。

積立型制度への参加

さらに、企業型確定拠出年金(401k)などの積立型制度への参加もおすすめです。このような制度では、自身で資産運用を行い、その成果によって将来受け取る額面が変わります。リスク管理や市場理解が必要ですが、高いリターンも期待できるため、有効活用していくことを考えましょう。

| 要素 | 説明 |

|---|---|

| 年金保険料 | 定期的に確認し、自身の負? |

| 額を把握する | |

| 受給開始時期 | 計画的に選ぶことで総合的な額面への影響あり |

| 積立型制度への参加 | 資産運用によって将来的な受給額増加可能 |

これらのポイントを踏まえることで、「年金いくらもらえる」の疑問にも前向きに対処できるようになります。そして、老後生活費として必要となる総額について意識しながら、一歩ずつ計画的な準備を進めていきましょう。

実際の受給例とシミュレーション

私たちは、年金制度における実際の受給例とその計算方法を理解することが重要であると考えています。特に、どのような条件下で年金を受け取れるかは、多くの人々にとって関心の高いテーマです。以下では、具体的な受給事例や計算方法について詳しく説明します。

具体的な受給事例

年金を受け取る際には、その人の加入状況や収入などによって大きく異なるため、いくつかの具体例を挙げてみます。

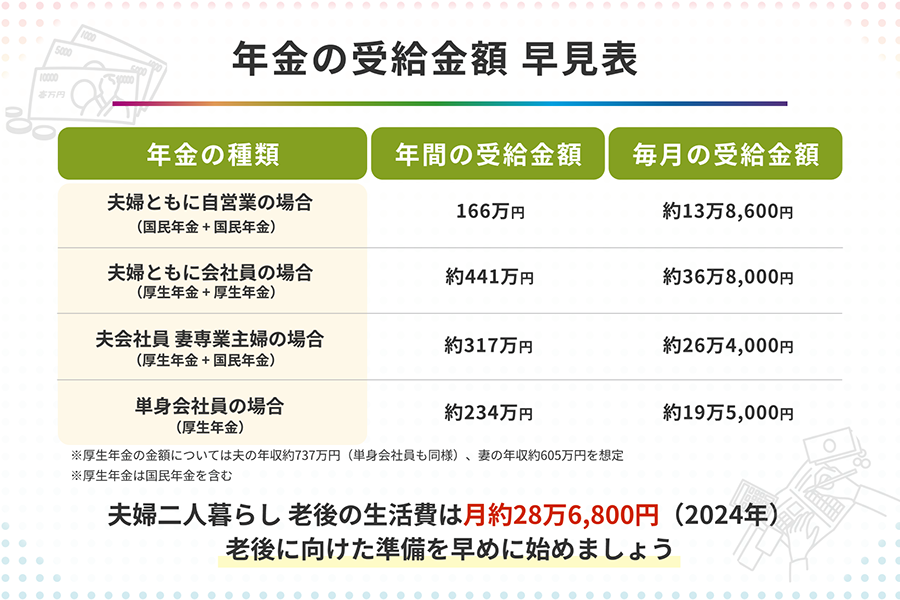

- サラリーマンAさん: 会社員として40年間働き続けた場合

- 月額年金:20万円

- 年間受給額:240万円

- 自営業Bさん: 自営業として30年間事業を営んだ場合

- 月額年金:15万円

- 年間受給額:180万円

これらのケースからも分かるように、職業や就業期間によって年金額は変わります。加入している保険制度も影響しますので、自分自身に合った情報を把握することが求められます。

計算方法について

年金の計算方法は複雑ですが、大まかな流れは以下の通りです。

- 加入期間: 国民年金や厚生年金への加入期間が長いほど、基本的には多く支給されます。

- 平均標準報酬月額: 賃金から導き出された月収が基になります。この数値が高いほど支給額も増加します。

- 繰上げ・繰下げ受給: 定められた時期より早くまたは遅れて受け取る選択肢があります。これは将来の総支給額にも影響します。

このように、それぞれ異なる要素が組み合わさり最終的な支給額が決定されるため、自分自身でしっかりと確認しながら進めていく必要があります。また、各自の場合について詳細なシミュレーションを行うことも推奨されます。

| 要素 | 説明 |

|---|---|

| 加入期間 | 国民年金・厚生年金への加入時間。 |

| 平均標準報酬月額 | 賃金から導き出された月収。 |

| 繰上げ・繰下げ受給 | 定められた時期より早くまた遅れて受け取る選択肢。 |

この情報を参考にしていただき、自分自身の将来設計に役立ててください。私たちは正確な情報提供によって皆様のお役に立ちたいと思っています。