退職後の生活を見据えるときに、退職後 住民税 何ヶ月分が気になる方は多いでしょう。私たちはこの重要なトピックについて深掘りし、必要な情報を提供します。具体的にどのくらいの期間分の住民税を支払う必要があるのかや、その影響について詳しく解説していきます。

退職後も続く住民税の支払いに関して理解することは、新しい生活設計を行う上で不可欠です。この知識があれば、予算を立てる際にも役立ちます。私たちと一緒に、このテーマについて考えてみましょう。不安や疑問がありますか?それらを明らかにすることで、安心して新しい一歩を踏み出せるようになります。

退職後 住民税 何ヶ月分の支払いについて詳しく解説

退職後の住民税について、具体的にどれくらいの期間分を支払う必要があるのかを詳しく解説します。私たちが理解しておくべきポイントは、住民税が前年の所得に基づいて計算されるということです。そのため、退職した年の住民税は、前年度に得た収入によって決まります。この点を踏まえて、支払い期間や金額について具体的に見ていきましょう。

住民税の支払い期間

一般的には、退職後も昨年分の住民税を支払う義務があります。具体的には、その年の6月から翌年5月まで12ヶ月間で課せられることが多いです。ただし、一部地域では異なる場合もありますので、自身が居住している自治体のルールを確認することが重要です。

支払い方法とスケジュール

住民税は通常、以下の方法で支払われます:

- 一括払い: 一度に全額を納付。

- 分割払い: 年間4回または6回に分けて納付。

これらは各自治体によって異なりますので、自身の場合に最適な方法を選ぶ必要があります。また、支払い期限にも注意しましょう。例えば、多くの場合初回納付期限は毎年6月末となっています。

| 納付方式 | 内容 |

|---|---|

| 一括払い | 全額を一度に支払う。 |

| 分割払い | 年間4回または6回に分けて支払う。 |

例外事項と特例

場合によっては、一時的な経済困難などから特例措置が適用されることもあります。このような状況下では、市町村役場で相談し、新しい納付計画や減免措置などについて聞いてみると良いでしょう。また、転職や再雇用の場合でも、新しい給与所得から控除される形で対応できる可能性がありますので、この点も考慮する必要があります。

このように退職後の住民税について理解しておくことで、不安なく手続きを進められるでしょう。

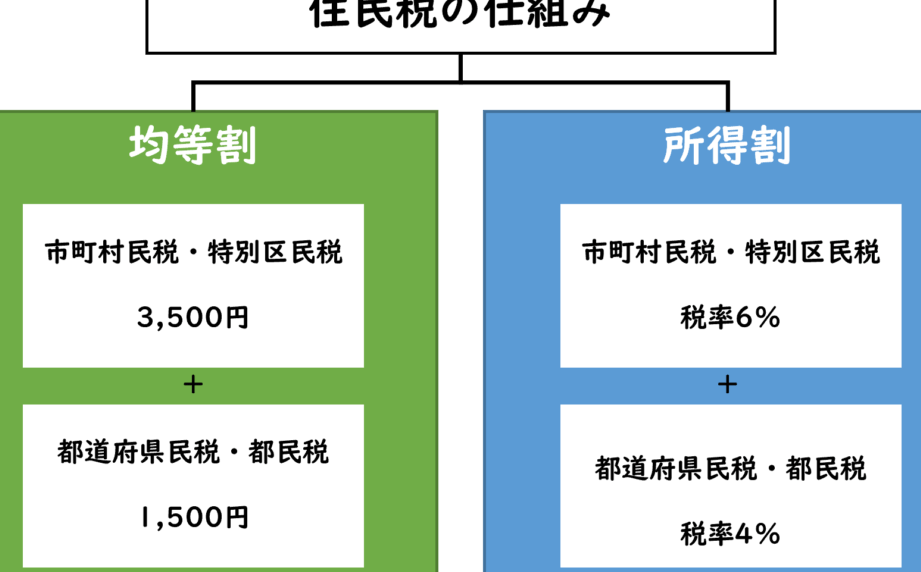

住民税の計算方法とその仕組み

住民税の計算は、前年の所得に基づいて行われるため、退職後も支払う金額に影響を与えます。具体的には、住民税は前年の1月から12月までの収入を考慮して決定され、その額が翌年の6月から始まる納付期間に反映されます。この仕組みを理解することで、退職後の住民税に対する不安を軽減できるでしょう。

住民税の計算方法

住民税は以下のステップで計算されます:

- 前年の総所得金額: まず、前年に得た全ての収入(給与所得、自営業所得など)を合算します。

- 控除額: 次に、基礎控除や社会保険料控除など適用可能な控除額を引きます。

- 課税標準: 控除後の金額が課税標準となります。

- 税率適用: 課税標準に対して所定の税率(自治体によって異なる)を適用し、最終的な住民税が算出されます。

このプロセスによって求められた住民税は、一部地域では特例措置や減免制度も考慮されることがありますので、自分自身が恩恵を受けられるかどうか確認することも重要です。

例:住民税計算シミュレーション

具体的な数値で見るとより理解しやすくなります。例えば、昨年総所得金額が500万円の場合:

| 項目 | 金額 (円) |

|---|---|

| 総所得金額 | 5,000,000 |

| 基礎控除(48万円) | -480,000 |

| 課税標準 | 4,520,000 |

| 仮定された市町村独自の税率(10%) | -452,000 |

| 最終的な住民税負担額 | 452,000 |

このように、私たち自身がどれくらい支払う必要があるか把握できるため、有意義です。また、この情報は「退職後 住民税 何ヶ月分」の疑問にも直接関係しています。前年度収入によって決まった納付義務について正確に理解することで、不安なく手続きを進められるようになります。

退職時期による住民税の影響

退職時期によって住民税の負担がどのように変わるかを理解することは、私たちにとって非常に重要です。特に、退職した月やその前後の所得状況によって、納付額が異なるため、計画的な資金管理が求められます。退職が年度末近くの場合、前年の総所得に基づいて課税されるため、その影響を受けやすいです。

退職月と住民税

私たちが退職するタイミングによって、住民税の支払い開始日や金額が変わります。具体的には以下の点を考慮する必要があります:

- 4月から6月: この期間内に退職した場合、その年の住民税は前年の収入に基づいて計算されます。このため、通常通り翌年6月から納付義務が生じます。

- 7月以降: もし7月以降に退職した場合でも、前年の所得を元に計算された住民税が適用されます。ただし、この場合は翌年度まで引き続き同様の課税対象となるため注意が必要です。

例:退職時期別シミュレーション

実際の数値で見てみましょう。例えば、ある人が2022年12月31日に500万円稼いだとして、その人は2023年5月末で転職します。この場合:

| 項目 | 金額 (円) |

|---|---|

| 前年総所得金額 | 5,000,000 |

| 基礎控除(48万円) | -480,000 |

| 課税標準 | 4,520,000 |

| 最終的な住民税負担額(仮定された市町村独自の税率10%) | 452,000 |

このようなケースでは、本来ならば6ヶ月分支払うところですが、新しい雇用先で給与を得始めた場合、その後も負担は続く可能性があります。そのため、「退職後 住民税 何ヶ月分」といった疑問には、自身の収入状況や転職先との関係性も含めて確認しましょう。

この知識を持つことで、不安なく次へのステップへ進むことができるでしょう。また、自身の日々の生活設計にも大きく影響しますので十分な情報収集を心掛けたいものです。

転職や再雇用の場合の住民税処理

退職後に転職や再雇用を考える際、住民税の処理は特に重要なポイントとなります。新しい職場での給与受取が始まるタイミングとその間の住民税負担についてしっかり理解しておくことで、無駄な出費や不安を避けることができます。私たちが注意すべきは、転職先での給与支払い開始日と、その影響を受ける住民税の計算方法です。

転職時の住民税処理

転職によって発生する住民税の処理には、いくつか留意すべき点があります:

- 前職から引き継ぐ納付義務: 転職した場合でも、前年度の所得に対する住民税は引き続き納付する必要があります。このため、新しい仕事で得られる収入とは別に考えることが大切です。

- 新しい雇用先での課税: 新しい勤務地で初めて給料を受け取った月から、新たな住民税が発生します。ただし、この金額も前年所得に基づいて計算されます。

- 再雇用の場合: 再雇用された場合も同様です。過去の勤続年数や給与水準によって異なるものの、基本的には前年度分と新年度分それぞれに対して納付義務があります。

具体例:転職後の計算シミュレーション

では、具体的な数字を見てみましょう。例えば、ある方が2022年12月末まで500万円稼ぎ、その後2023年6月末から新たな仕事を始めた場合:

| 項目 | 金額 (円) |

|---|---|

| 前年総所得金額 | 5,000,000 |

| 基礎控除(48万円) | -480,000 |

| 課税標準 | 4,520,000 |

| 最終的な住民税負担額(仮定された市町村独自の税率10%) | 452,000 |

このケースでは、新しい勤務先から得られる収入にも関わらず、前年分として452,000円という負担が残ります。また、新しい収入によって翌年度も同様に課税される可能性がありますので、自身の日常生活設計にも影響を与えます。

このように、「退職後 住民税 何ヶ月分」といった疑問への答えは、一概には言えません。各人ごとの状況によって変化しますので、自身のお財布事情や予定されている働き方についてしっかり把握しておくことが必要です。

支払いをスムーズにするためのポイント

退職後の住民税の支払いをスムーズに進めるためには、いくつかのポイントを押さえておく必要があります。特に転職や再雇用の場合、住民税の負担がどのように変化するかを理解しておくことが重要です。これによって、将来の出費計画を立てやすくなります。

早めの確認と手続き

まず、退職時に住民税の納付状況を確認しましょう。具体的には:

- 納付書類の確認: 前職から受け取った納付書類は必ずチェックし、未払い分がないか確認します。

- 新しい勤務先への報告: 転職先では、前年度所得に基づいた住民税が引き続き課されるため、新たな雇用主へこの情報を伝えることが重要です。

- 自治体への連絡: 住まいの自治体にも相談し、自身の状況について適切なアドバイスを受けましょう。

予算管理と計画的な支払い

次に、実際の支払いについて考慮すべき点があります。以下は予算管理に役立つポイントです:

- 月ごとの見積もり: 住民税は前年所得に基づいているため、おおよその金額を把握し、それに応じた月々予算を設定します。

- 余裕資金を持つこと: 突発的な出費にも対応できるよう、余裕資金として一定額確保しておくことが大切です。

- 自動引落し設定: 支払期日まで忘れずに済ませられるよう、自動引落しサービスなど利用すると良いでしょう。

具体例:スムーズな支払いプランニング

例えば、新しい仕事で得られる収入が少なくなるタイミングで前年度分70,000円(仮定) の住民税支払い期間中の場合:

| 項目 | 金額 (円) |

|---|---|

| 毎月支払うべき金額(7ヶ月間) | (70,000 ÷ 7) = 10,000 |

| Total Estimated Payment for the Year: | Aproximadamente 70,000円 |

Cálculos como estos nos permiten tener un panorama claro sobre cómo manejar las finanzas después de la jubilación. このように、「退職後 住民税 何ヶ月分」の理解が深まれば、自身の日常生活設計や経済的安定性向上につながります。正しい知識と準備こそが、不安要素軽減につながるでしょう。