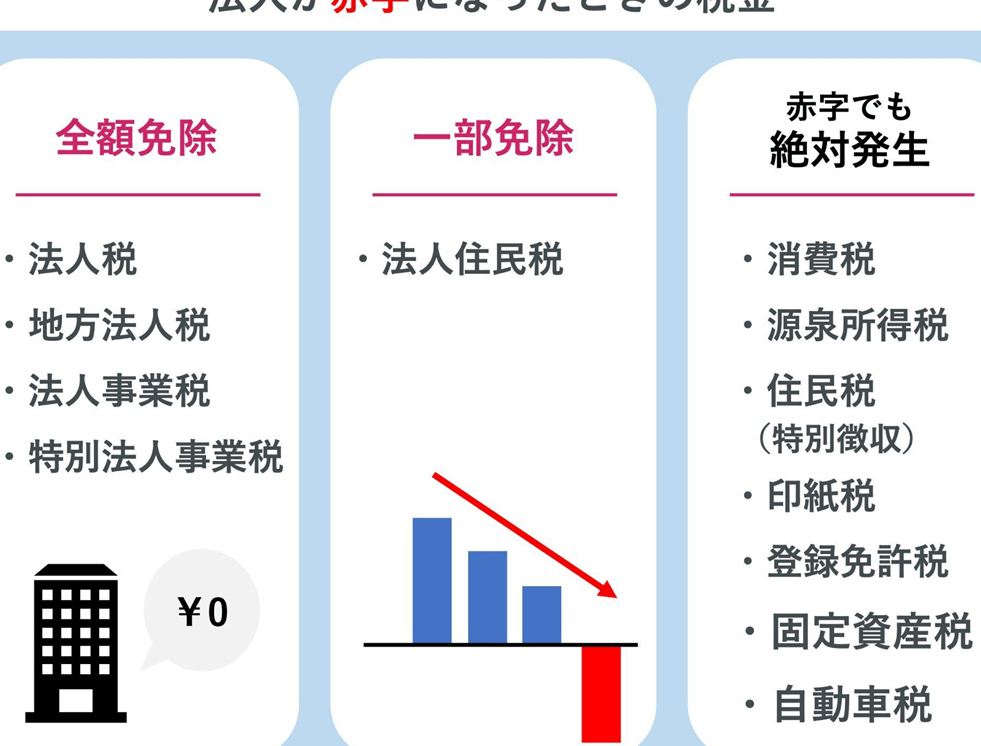

法人の経営において赤字繰越は重要な戦略です。私たちはこの仕組みを理解し活用することで、将来の税負担を軽減できます。具体的には、法人が赤字を出した場合その損失を翌年以降の利益から控除できる制度です。このようにして会社の財務状況を改善する手助けとなります。

しかしながら法人 赤字 繰越には注意すべき税務上のポイントも存在します。例えば、繰越期間や適用条件に関するルールがあります。この知識がないと損失が無駄になりかねません。私たちはこのテーマについて詳しく掘り下げていきます。

皆さんは自社の赤字繰越についてどれくらい理解していますか?この機会に是非確認してみましょう。

法人赤字繰越の基本概念

法人赤字繰越は、企業が過去の赤字を将来の利益と相殺することを可能にする制度です。この仕組みにより、企業は税負担を軽減し、経済的な安定性を保つことができます。具体的には、法人がある年度に損失を出した場合、その損失額を翌年度以降の利益から差し引くことで課税所得を減少させることができるのです。

この制度は、日本の法人税法に基づいており、一定の条件や制限があります。私たちが理解しておくべき重要な点は、法人赤字繰越には期間制限があり、新しい法律や改正によってその適用方法も変わる可能性があるということです。そのため、常に最新情報に注意を払いながら活用する必要があります。

法人赤字繰越の仕組み

法人赤字繰越は以下のような流れで機能します:

- 損失発生: 企業は特定年度に損失を計上します。

- 申告: 次年度以降、この損失額を税務申告書に記載します。

- 利益相殺: 対象となる利益から過去の損失額を控除し、課税所得が減少します。

このプロセスによって、企業は実質的な税負担を軽減できるため、生存戦略としても重要視されています。ただし、この制度には利用期限や適用条件がありますので注意が必要です。

注意すべきポイント

- 利用期限: 赤字繰越には通常7年間という期間制限があります。

- 条件確認: 繰越される損失について正確な記録と証明書類が求められます。

- 会計処理: 適切な会計処理なしでは、この恩恵を受けられない可能性があります。

これらのポイントへの理解と準備こそが、中小企業やスタートアップなど多様な事業体にとって非常に重要なのです。

赤字繰越の税務上のメリット

赤字繰越には、法人にとって重要な税務上のメリットがいくつかあります。まず、これにより企業は将来の利益を最大限に活用できるため、長期的な経営戦略を考える上で非常に有利です。具体的には、過去の損失を次年度以降の利益から控除することで、その年の課税所得を減少させることが可能となります。この結果として、実際に支払うべき法人税額も減少します。

別の観点から見ると、この制度は資金繰りにも影響を与えます。税負担が軽減されることで、企業はその分の資金を他の投資や運転資金として活用でき、事業成長につなげられます。また、新たなプロジェクトへの投資や人材採用なども行いやすくなるため、中小企業やスタートアップには特に大きなメリットがあります。

赤字繰越による具体的な節税効果

以下は赤字繰越によって期待される具体的な節税効果です:

- 法人税負担軽減: 過去数年間で計上した損失額によって新たな利益から控除できるため、その年の法人税が下がります。

- キャッシュフロー改善: 税金支出が減少することで手元資金が増加し、流動性向上につながります。

- 再投資機会: 節約した法人税分を新規事業や設備投資へ振り向けられるため、更なる収益拡大へ寄与します。

このように、「法人 赤字 繰越」を適切に活用することは、多様なビジネス環境下でも持続可能性を高め、自社発展につながる重要な要素といえるでしょう。

法人税における赤字繰越の適用条件

法人が赤字繰越を適用するためには、いくつかの具体的な条件を満たす必要があります。まず第一に、赤字繰越は法人税法に基づいて認められる制度であり、過去の損失を将来の利益から控除できる仕組みです。この制度を利用することで、企業は財務状況を改善しやすくなりますが、その適用には以下の要件が存在します。

- 申告義務: 法人は毎年確定申告を行う必要があります。赤字繰越を適用するためには、損失が発生した年度に正しく申告していることが求められます。

- 継続性: 赤字繰越は原則として最大10年間まで適用可能ですが、この期間内に法人自体が存続していることが条件です。つまり、会社解散などによって消滅した場合は、その権利も消滅します。

- 事業活動: 法人税法では、赤字繰越を行うためには実際に事業活動を行っていることが求められます。単なる資産管理会社や不動産投資のみでは認められない場合があります。

これらの条件に加え、各国の法律や規制によって詳細な要件や手続きは異なることがありますので、自社の場合について確認しながら進めることが重要です。また、税務上のトラブルを避けるためにも専門家への相談も考慮すると良いでしょう。

注意すべき法人赤字繰越の落とし穴

法人赤字繰越には、適用条件やメリットが存在する一方で、いくつかの落とし穴にも注意が必要です。これらの落とし穴を理解しておくことで、無駄なトラブルを避けることができます。以下に代表的な注意点を挙げます。

- 損失の計上漏れ: 赤字繰越は過去の損失を将来の利益から控除する仕組みですが、適切に損失を計上しないと、その権利が消滅します。特に事業年度末に発生した損失については、確定申告時に正しく反映させる必要があります。

- 税制変更による影響: 法律や税制は頻繁に変更されるため、新しい規制が導入された場合、自社の赤字繰越にどのような影響があるか常に確認することが重要です。たとえば、減税措置など一時的な優遇措置も変わり得ます。

- 継続性の維持: 企業活動を継続している限り赤字繰越は可能ですが、合併や分割など企業形態が変わった際には、その権利も見直されることがあります。このため、経営戦略を立てる際には法人形態への影響も考慮しましょう。

以上のポイントは法人赤字繰越を行う際には特に留意すべき事項です。また、自社だけでなく業界全体で共通する問題でもあるため、最新情報や専門家との連携を怠らないよう心掛けましょう。

税務調査で問われる赤字繰越のポイント

税務調査において、法人赤字繰越が重要な焦点となることがあります。特に、税務当局は企業の財務状況や損失の処理方法を厳しく監視しているため、適切な手続きと記録管理が求められます。このセクションでは、税務調査で注意すべきポイントについて詳しく見ていきましょう。

- 書類整備の重要性: 赤字繰越を正当化するためには、損失の発生事由や金額を明確に示す文書が必要です。これには決算書や会計帳簿だけでなく、関連する契約書や取引明細も含まれます。

- 過去の申告内容との整合性: 税務調査では過去の申告内容と現在の状況との一致が求められます。異なる情報提供は疑念を招く可能性があるため、一貫した説明を用意しておくことが大切です。

- 合理的な予測根拠: 将来利益から赤字繰越を控除する際には、その根拠となる予測についても説明責任があります。市場動向や業績見通しなど、信頼できるデータに基づいた合理的な理由付けが不可欠です。

これらのポイントを踏まえることで、税務調査時における法人赤字繰越への対応力を高めることができます。また、不明点や複雑なケースについては専門家への相談も検討しましょう。正確かつ透明性のある情報提供は、自社の信用にもつながります。