私たちは人生の中で多くの重要な決断を下しますが、その中でも マイホーム 何歳で購入するかは特に大きな影響を与えるものです。住宅購入は経済的な投資だけでなく、生活スタイルや将来設計にも深く関わっています。このブログでは、私たちがどの年齢でマイホームを持つべきかについて考察し、メリットやデメリットを詳しく探っていきます。

また、様々なライフステージや状況によって異なる選択肢があります。若いうちから家を持つことの利点やリスク 中年期における安定性と変化への対応など 私たちが直面する要因についても触れます。この問題について考えながら マイホーム 何歳が最適なのか 一緒に見ていきましょう。あなたはどのタイミングが理想だと思いますか?

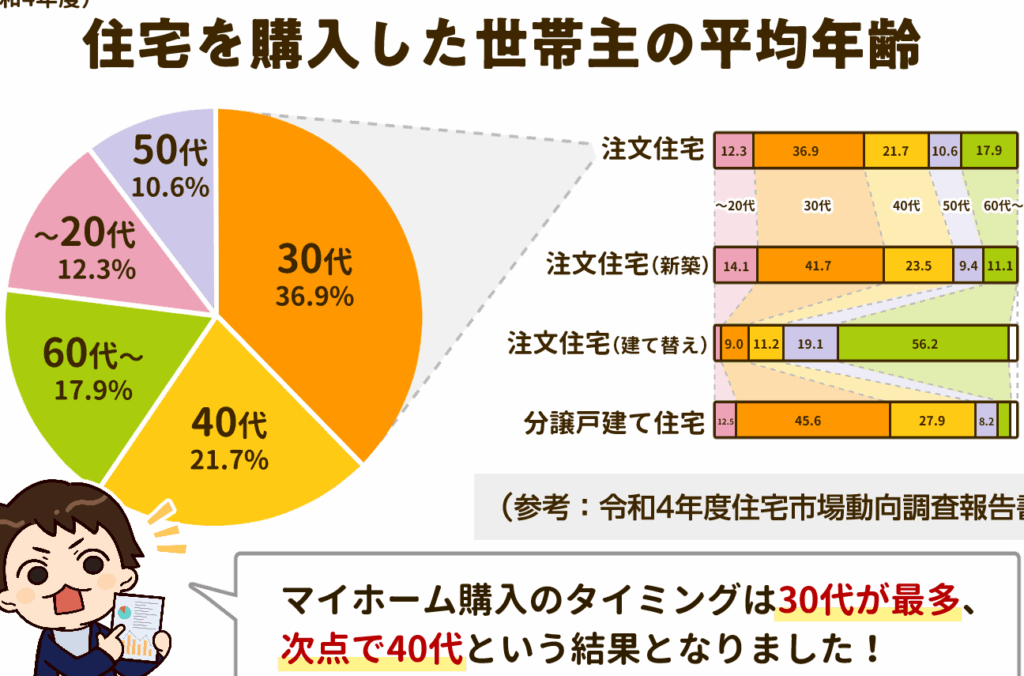

マイホーム 何歳で購入するべきかのメリット

マイホームを購入する年齢にはさまざまなメリットがあります。特に、早い段階での購入は将来的な経済的安定や生活の質向上に寄与します。私たちがこの重要な決断を下す際には、以下のポイントを考慮することが大切です。

経済的安定性の確保

若いうちにマイホームを持つことで、長期的なローン返済計画を立てやすくなります。この結果、住宅価格の変動によるリスクを軽減し、自分たちの資産形成にもつながります。また、家賃支払いから解放されることで、月々の支出も抑えられます。

生活環境の充実

自分自身で住居を選ぶことで、自分たちにとって最適な環境を整えることができます。例えば、子育て世代であれば学校や公園へのアクセスが良い場所を選ぶことが可能です。また、自分好みの内装や間取りなども自由に設計できるため、より快適な生活空間が手に入ります。

将来への投資

不動産は一般的に時間とともに価値が上昇する傾向があります。そのため、若いうちからマイホームという形で資産形成しておけば、その後のライフステージで必要となる資金を得られる可能性が高まります。このように、自宅は単なる住まいではなく、大きな投資として機能します。

| 年齢 | メリット |

|---|---|

| 20代 | 資産形成開始時期として理想 |

| 30代 | 家族構成によるニーズ対応 |

| 40代以上 | 老後安心感・相続対策 |

このように、「マイホーム 何歳」で購入するかという問題には多くの利点があります。私たちはこれらの要素を総合的に考慮し、自身と家族にとって最善の日程で決断することが重要です。

ライフステージごとの最適な購入年齢

ライフステージによって、マイホームを購入する最適な年齢は異なります。私たちは、各ライフステージでのニーズや状況を理解することで、自分たちにとっての理想的なタイミングを見つけることができます。以下では、主に20代、30代、40代以上の3つの年代に焦点を当て、それぞれの特徴とメリットについて考察します。

20代:資産形成のスタート地点

20代は、多くの場合キャリアの初期段階であり、経済的にはまだ不安定さがあります。しかし、この時期にマイホームを購入することで以下のメリットが得られます。

- 早期投資: 若いうちから不動産への投資を始めることで、将来的な資産形成につながります。

- 長期ローン: ローン返済期間が長いため、月々の負担が軽減される可能性があります。

- 生活環境選び: 自分自身で住居を選ぶことにより、自分好みの環境を整えることができます。

30代:家族構成によるニーズ対応

多くの場合、この年代は結婚や子育てなど新しいライフイベントが増える時期です。このため、家族構成やライフスタイルに応じた住宅環境が求められます。

- 教育機関へのアクセス: 子供が生まれると学校や公園などへのアクセスも重要になり、その地域で自宅購入する意義があります。

- 快適性向上: 家族全員に適した間取りや設備を備えた住宅選びができれば、生活満足度も向上します。

- 経済的安定感: この年代では収入も増加し始めるため、大きな投資としてマイホーム取得が現実味を帯びます。

40代以上:老後安心感・相続対策

この段階になると、多くの場合子供も独立し、自身の老後について考え始める時期でもあります。そのため、不動産購入には次のような目的があります。

- 安全・安心感: 自宅所有は将来への経済的基盤となり得ます。また、一度自宅を持つことで精神的にも安心できます。

- 相続計画: 不動産は相続税対策としても利用でき、自身だけでなく次世代にも利益を還元できる手段となります。

| 年齢 | 特徴 |

|---|---|

| 20代 | 早期投資・生活環境選択肢拡大 |

| 30代 | 家族構成対応・教育重視 |

| 40代以上 | 老後準備・相続対策強化 |

このように、「マイホーム 何歳」で購入するかという問題は、それぞれのライフステージによって異なるメリットがあります。私たちはこれら要素を総合的に評価し、自身と家族にとって最善の日程で決断することが重要です。

資金計画とマイホーム購入のタイミング

私たちがマイホームを購入する際、資金計画は非常に重要な要素です。住宅購入には多くの費用がかかり、適切なタイミングでの投資判断が必要です。このセクションでは、資金計画を立てる上で考慮すべきポイントや、マイホーム購入に適したタイミングについて探っていきます。

資金計画の基本

まずは、マイホーム購入に向けた基礎的な資金計画を理解することが不可欠です。以下の要素をしっかりと把握しておくことで、自分自身に合ったプランニングが可能になります。

- 自己資金: 物件価格の何%を自己資金として準備できるか。一般的には20%程度が望ましいと言われています。

- ローンの種類: 固定金利や変動金利など、自分にとって最適なローン条件を選ぶこと。

- 月々の返済額: 自身の収入や支出を考慮しながら、無理なく返済できる額設定。

購入タイミングと市場動向

次に、マイホーム購入時期は市場動向にも影響されます。不動産市況は常に変化しており、そのため以下の点にも留意しましょう。

- 経済状況: 金利や景気動向など、経済全体から見る市場環境も重要です。低金利時代には借入れコストが抑えられるため、有利となります。

- 地域別特性: 地域によって不動産価格は異なるため、自分たちが希望するエリアでいつ買うかという戦略も大切です。

| 要素 | 説明 |

|---|---|

| 自己資金 | 物件価格の何? |

| を準備できるか | |

| ローン種類 | 固定・変動など自分に合った選択 |

| 月? | |

| 返済額 | 無理なく返せる範囲? |

| で設定 | |

| 経済状況 | 市場環境(例:低金利) |

| 地域特性 | 希望エリア? |

| での価格比較 |

このような情報を元に、私たちはより良い判断材料を持つことができます。また、市場調査だけではなく、自身や家族のライフステージとも照らし合わせて検討することも忘れずに行いたいところです。これによって、「マイホーム 何歳」で購入するべきかという疑問にも具体的な答えへと繋げていけます。

地方と都市における住宅購入の違い

私たちが取り扱う「地区と都市における居住用不動産の入手」については、地域特性や都市の特色を理解することが不可欠です。居住用不動産を取得する際には、地元の法規制、税制及び市場動向を把握し、それらが実際の取引にどのような影響を与えるかを熟知している必要があります。

地域によって異なる要因も考慮しながら、不動産購入の流れや必要書類、資金計画について詳しく見ていきましょう。以下では、具体的なステップや注意点をご紹介します。

不動産入手における基本ステップ

- 市場調査: まずは興味のある地域での不動産市場をリサーチし、価格帯や物件タイプを把握しましょう。

- 予算設定: 購入可能な物件価格と諸費用(税金や手数料など)を含めた総予算を設定します。

- 物件選定: 希望条件に合った物件候補を絞り込みます。この時点で現地視察も重要です。

- 契約交渉: 売主との条件交渉及び契約内容について確認します。法律面でも専門家への相談が推奨されます。

地域特性とその影響

各地域にはそれぞれ独自の文化や経済背景があります。このため、例えば都心部では生活利便性が高い一方で価格も高騰する傾向があります。一方で郊外では広々としたスペースが得られるものの交通アクセスなどに課題が生じることがあります。このような違いは居住形態にも大きく影響しますので、その特徴をよく理解することが成功へつながります。

| 要素 | 説明 |

|---|---|

| 市場調査 | 対象エリア内で似た物件群を見ることで相場感覚を養います。 |

| 予算設定 | 土地・建物以外にも登記費用など隠れたコストも考慮しましょう。 |

| 契約交渉 | 売主との信頼関係構築も重要です。適正価格で取引できるよう努めます。 |

| 地域特性分析 | 周辺インフラ評価や治安情報等、多角的に検討すべきです。 |

このプロセス全体において、「地区と都市における居住用不動産」というキーワードが常に念頭に置かれるべきです。我々はこれら全ての要素から最適な意思決定ができるよう支援いたします。

若者が直面するマイホーム取得の課題

若者がマイホームを取得する際には、いくつかの課題に直面することが多いです。特に、経済的な負担やライフスタイルの選択肢によって、購入時期や資金計画が複雑になることがあります。このような背景から、適切なタイミングでのマイホーム購入は簡単ではありません。以下では、主な課題について詳しく見ていきます。

経済的負担

若者にとって最大の課題は、経済的な負担です。物件価格の高騰や生活費の増加により、多くの場合、高額な住宅ローンを抱える必要があります。このため、自身の収入と支出をしっかりと管理しながら資金計画を立てることが求められます。また、初期費用だけでなく、その後の日常的な維持費も考慮しなければならず、そのプレッシャーは大きいものとなります。

ライフスタイルとの整合性

次に挙げられる課題は、ライフスタイルとの整合性です。若者世代は転職や結婚などライフステージが変化しやすいため、一度マイホームを購入すると、その後の生活環境に合わせた柔軟性が失われる可能性があります。このため、自分たちの将来設計を踏まえた上で、不動産選びを行う必要があります。

知識不足と情報収集

さらに重要なのは、知識不足と情報収集です。不動産購入に関して十分な知識を持っている人は少数派であり、多くの場合不安や疑問を抱えています。そのため、市場調査や法規制について理解することが不可欠ですが、それには時間と労力が必要です。我々としても、この点でサポートできるよう努めたいと思います。

| 課題 | 説明 |

|---|---|

| 経済的負担 | 高騰する物件価格と生活費への対応。 |

| ライフスタイルとの整合性 | 転職・結婚などによる未来設計とのギャップ。 |

| 知識不足和情報収集 | 市場調査や法規制への理解不足。 |

これらの課題に対処することで、若者世代でも自信を持ってマイホーム取得へ進むことが可能になります。私たちはその道筋をご提案し、一緒に解決策を見出していければと思っています。