私たちの生活費や貯金について考えるとき、「貯金500万 何年暮らせる」という疑問が浮かびます。このテーマは多くの人にとって重要であり、経済的な安定を求める際に避けて通れない問題です。私たちの生活スタイルや支出によって、このお金がどれだけ持つかは大きく変わります。

この記事では、貯金500万が実際にどれくらいの期間私たちを支えられるのかを具体的な数字や事例を用いて解説します。また、生活費との関連性も詳しく分析し、無理なく資産を管理する方法についても触れます。私たちは賢い選択をして将来への不安を減らす手助けをしたいと思っています。

さあ、皆さんは自分の生活費と貯蓄額から見て「貯金500万 何年暮らせる」と思いますか?この疑問に答えながら一緒に考えてみましょう。

貯金500万 何年暮らせる?生活費との関係を徹底解説

私たちが「貯金500万 何年暮らせる」と考える際、生活費との関係は非常に重要な要素となります。具体的には、月々の生活費をどれくらい見積もるかによって、貯金がどの程度持つのかが変わってくるからです。ここでは、実際の生活費を基にシミュレーションし、貯金500万で何年暮らせるかを詳しく解説します。

生活費の平均と貯金のバランス

まず、日本国内における平均的な生活費について見てみましょう。一般的には、一人当たりの月間生活費は約30万円とされています。この数字は地域やライフスタイルによって異なるため、自分自身の状況を考慮することが大切です。

以下は、日本における各項目ごとの平均的な生活費です:

- 住居費:10万円

- 食費:6万円

- 交通・通信費:2万円

- 光熱・水道代:2万円

- 保険・医療:3万円

- 娯楽・交際費:3万円

これを合計すると、一人あたり約30万円になります。しかし、この金額はあくまで参考値であり、それぞれの家庭や個人によって異なるため、自分自身の場合も考慮して調整しましょう。

貯金500万で数年間暮らす計算

次に、「貯金500万」を月間30万円という平均値で割り算してみます。この場合、

[

text{期間} = frac{5,000,000}{300,000} = 約16.67 text{ヶ月}

]

つまり、私たちの場合、毎月30万円使った場合には約1年4ヶ月ほど暮らすことができる計算になります。ただし、この計算には予備資金や突発的な出費(例えば医療費など)は含まれていないため、その点も注意が必要です。

このように、「貯金500万」がどれだけ持つかは主に日々の支出パターンによります。したがって、より少ない支出で済む方法や工夫を取り入れることで、この期間を延ばすことも可能です。また、自身の日常生活を見直し、不必要な支出を削減することも大切です。

次回は老後の生活について詳しく見ていきますので、お楽しみにしてください。

生活費の平均と貯金のバランス

生活費の平均を理解することは、貯金500万でどれくらいの期間暮らせるかを見極める上で重要です。先ほど述べたように、一人当たりの月間生活費が約30万円という基準がありますが、この金額はあくまで一般的な目安です。私たち自身のライフスタイルや家族構成によって、必要な資金は大きく変わります。

ここでは、私たちが最低限知っておくべき生活費の項目とその平均的な支出について詳しく見てみましょう。

主な生活費項目

- 住居費: 家賃や住宅ローンなど、毎月発生する固定費として最も大きな割合を占めます。

- 食費: 食料品や外食にかかるコストであり、家庭によって差があります。

- 交通・通信費: 通勤や携帯電話料金などの日常的な支出です。

- 光熱・水道代: 電気、ガス、水道などの公共料金も重要です。

- 保険・医療: 健康保険や生命保険など、安全ネットとして必要不可欠です。

- 娯楽・交際費: 趣味活動や友人との交流に使う予算も考慮すべきポイントです。

| 項目 | 平均月額(円) |

|---|---|

| 住居費 | 100,000 |

| 食費 | 60,000 |

| 交通・通信費 | 20,000 |

| 光熱・水道代 | 20,000 |

| 保険・医療 |

老後の生活費は、私たちが快適に過ごすために必要な資金を理解する上で非常に重要な要素です。一般的には、退職後の生活費は現役時代と比べて変動することがありますが、それでも一定の資金を準備しておくことが求められます。ここでは、老後に必要な生活費について具体的に考えてみましょう。

老後の生活費項目

老後の生活費にはいくつかの主要な項目が含まれます。その中でも特に注意したい点を以下に示します。

- 住居費: 住宅ローンや賃貸料など。年齢やライフスタイルによって異なるため、自分たちに合った住環境を選ぶことが大切です。

- 食費: 健康維持にも影響するため、栄養バランスを考慮した支出が求められます。

- 医療・介護費: 高齢になるにつれて医療サービスへの依存度が高まり、この分野への投資も重要です。

- 光熱・水道代: 公共料金も安定した収入源として考えられるべきです。

- 娯楽・交際費: 社会的なつながりや趣味活動も心身の健康には欠かせません。

これら全てを加味すると、一般的な老後の月間生活費は約25万円から35万円程度と言われています。ただし、この数字は個々人のライフスタイルや地域によって大きく異なる可能性があります。

| 項目 | 平均月額(円) |

|---|---|

| 住居費 | 80,000 |

| 食費 | 50,000 |

| 医療・介護費 | 40,000 |

| 光熱・水道代 | 20,000 |

| 娯楽・交際 費 |

以上から見積もると、理想的には最低でも300万円以上の年間資金が必要となります。この計算を基に、「貯金500万」で何年暮らせるかという疑問について次回詳しく検討していきたいと思います。

資産運用を考えるべき理由

私たちが老後の生活費を計画する際、資産運用は非常に重要な要素となります。貯金500万で何年暮らせるかという問いに対して、単に貯金を切り崩すだけではなく、そのお金をどのように運用するかが大きな影響を与えます。資産運用によって、長期的な視点で安定した収入源を確保し、老後の生活水準を維持することが可能になります。

資産運用のメリット

資産運用にはいくつかの重要なメリットがあります。以下にその主なポイントを挙げてみましょう。

- インフレ対策: 貯金だけではインフレによる物価上昇に対応できません。資産運用によって得られる利息や配当は、このリスクを軽減します。

- 収入源の多様化: 定職から退職しても、投資から得られる収入は私たちの生活費を支える一助となります。このように多様な収入源を持つことで、経済的リスクを分散させることができます。

- 長期的成長: 株式や不動産などへの投資は時間と共に価値が増加する可能性があります。そのため早めに始めることが将来的には大きな利益につながります。

具体的な投資先

実際にはどこへ投資すればよいのでしょうか?以下はいくつか一般的な選択肢です。

- 株式市場: 成長企業や配当株への投資は、高いリターンが期待されます。

- 債券: より安定した所得が欲しい場合には、安全性の高い債券も有効です。

- 不動産: 家賃収入や物件価値上昇によって利益を得ることができます。

このように、多角的に考えることで「貯金500万」で何年暮らせるかという問題にも柔軟性が生まれます。次回は節約術について詳しく解説し、更なる貯蓄方法をご紹介します。

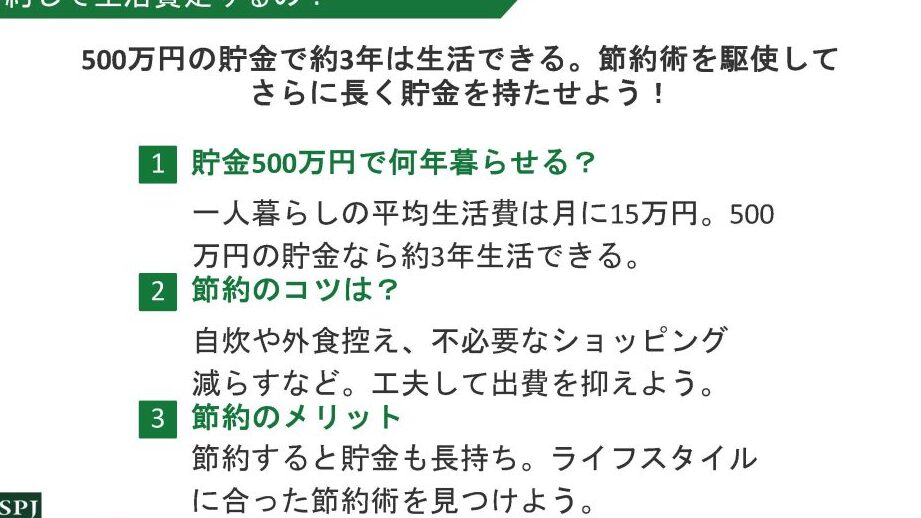

節約術で貯金を守る方法

私たちが老後の生活費を考える際、節約術は非常に重要な役割を果たします。特に「貯金500万」で何年暮らせるかという問いに対して、無駄な支出を減らすことで効率的に貯金を守ることが可能です。ここでは、実践的な節約方法をいくつか紹介し、それによってどのように資産を維持できるかについて考えてみましょう。

生活費の見直し

まず最初に行うべきは、毎月の生活費を細かく見直すことです。具体的には以下のポイントがあります:

- 固定費の削減: 家賃や光熱費などの固定費は大きな負担となります。引っ越しやプラン変更でコストダウンできる場合もあります。

- 食費の管理: 食品ロスを減らし、自炊中心で計画的な買い物を行うことで、大幅な節約が期待できます。

- 娯楽・趣味への支出: 無理なく楽しめる範囲で娯楽活動を見直すことで、余分なお金が浮くでしょう。

節約アイデア

次に、具体的な節約アイデアをご紹介します。それぞれ実践することで、「貯金500万」で長期間暮らすための助けになります。

- クーポンやポイント制度利用: 買い物時にはクーポンやポイント還元サービスを活用することで、お得感が増します。

- 公共交通機関利用: 車移動から公共交通機関へ切り替えると、ガソリン代や駐車場代が削減できます。

- フリマアプリ活用: 不要品を売却することで、新たに資金調達できます。また、中古品購入も検討しましょう。

節約効果とその影響

最後に、これらの節約術は単なる短期的な解決策ではなく、長期的にも「貯金500万」を守りながら安定した生活基盤を築くためにも必要です。このように工夫して支出を抑えることで、将来的にはもっと自由度の高いライフスタイルが送れるでしょう。必要なのは意識改革と小さな努力ですが、その積み重ねこそが結果につながります。