私たちの健康を守るために欠かせない存在である健康保険。しかし、健康保険 何歳まで加入できるのかは、多くの人が疑問に思うポイントです。日本では年齢によって加入条件や保障内容が変わります。このことを理解することで、自分自身や家族に最適なプランを選ぶ手助けとなるでしょう。

本記事では、健康保険 何歳まで加入可能なのかについて詳しく解説します。特に若い世代から高齢者まで、それぞれのライフステージで注意すべき点や変更点について触れていきます。また、具体的な例を挙げながら、皆さんが知りたい情報を提供します。この機会に自分の状況を見直しませんか?あなたも気になるその疑問について一緒に考えてみましょう。

健康保険 何歳まで加入できるかの基準

健康保険に加入できる年齢の基準は、さまざまな要因によって異なります。一般的には、20歳から65歳までが加入可能とされていますが、特定の条件や状況によってこの範囲は変わることがあります。私たちは、この基準について詳しく見ていきます。

加入年齢の基本

日本では、健康保険への加入は以下の年齢層において義務付けられています。

- 20歳以上: 日本では法定職業に就くことで自動的に加入となります。

- 65歳未満: 定年退職を迎えるまで通常は加入が求められます。

一方で、国民健康保険や共済組合など他の制度も利用可能です。それぞれ独自の規則があるため、自身の状況に応じて適切な選択をすることが重要です。

特殊なケース

また、一部の特殊なケースでは、これらの基準から外れる場合もあります。例えば:

- 学生: 学生の場合、多くは親の扶養下で健康保険に加入できます。

- 障害者: 障害者手帳を持つ方々には特別な配慮があり、必要に応じた延長措置があります。

このように、個々人によって異なる条件がありますので、自分自身または家族について具体的な情報を確認することが大切です。

加入年齢の変更とその影響

加入年齢は、法律や社会保障制度の変更により影響を受けることがあります。具体的には、政府の政策が見直されることによって、健康保険への加入年齢が引き上げられたり、新たな条件が設定されたりする場合があります。このような変更は、特に高齢者や新たに就職を目指す若者にとって重要な意味を持ちます。

例えば、もし加入年齢が65歳から70歳に引き上げられると、定年後も健康保険の適用範囲について再評価する必要があります。これによって、高齢者の医療費負担が増加する可能性も考えられます。一方で、新しい世代が労働市場に参入する際には、必要な手続きや選択肢を理解しておくことが求められます。

政府の施策とその変化

最近では、日本政府は高齢化社会への対応としてさまざまな施策を導入しています。以下は、その一部です。

- 健康寿命延伸: 高齢者向けの健康促進プログラムを通じて、自立した生活を支援します。

- 雇用継続: 定年後も働き続ける環境づくりを進めており、それに伴い健康保険制度の適用範囲も見直されています。

このような取り組みは、高齢者だけでなく若い世代にも影響を及ぼし、一緒になって健全な社会保障システム構築につながります。私たち自身も、この変化について情報収集し、自分たちや家族の健康保険選択肢について考えることが重要です。

加入条件の柔軟性

さらに、加入年齢については柔軟性が求められる場面も増えています。特定の場合には:

- 育児休業中: 育児中の親は、一時的に加入条件が緩和される場合があります。

- フリーランスの場合: 自営業者やフリーランスでも自己負担で国民健康保険へ加入できる道があります。

このように、多様化するライフスタイルへの対応として、健康保険制度自体にも進展があります。我々自身も各種制度について理解し、自分たちの日常生活へどんな影響があるか把握しておくべきでしょう。

特定の条件下での加入延長について

健康保険の加入延長に関しては、特定の条件下で柔軟な対応が求められます。これにより、一定の事情を持つ人々が健康保険に継続して加入できる可能性があります。このような特例措置は、生活状況や職業形態によって異なるため、それぞれのケースを理解することが重要です。

育児休業中の加入

育児休業を取得している親は、一時的に健康保険への加入条件が緩和される場合があります。この期間中も医療サービスを受けられるよう配慮されています。そのため、育児をしながらも安心して医療機関を利用できる環境が整っています。

フリーランス・自営業者の場合

フリーランスや自営業者として働く方々も、自身で国民健康保険へ加入することで、必要な医療保障を得ることができます。この場合、自分自身で保険料を支払う必要がありますが、その分柔軟性と自由度も増します。選択肢として、この制度について十分に理解しておくことが重要です。

その他の特例

さらに、以下のような条件でも加入延長が認められるケースがあります:

- 障害者手帳保持者: 障害者手帳を持っている方には、特別な配慮があり、通常よりも長い期間健康保険への加入が可能です。

- 学び直し: 学校に通い直すため一定期間仕事から離れる場合にも、一時的な加入延長制度があります。

このように、多様化する社会背景や個々人のニーズによって、私たちの健康保険へのアクセスは変わりつつあります。各種制度について正確な情報収集と理解を深め、自分自身や家族に適した选择肢について考え続けることが求められています。

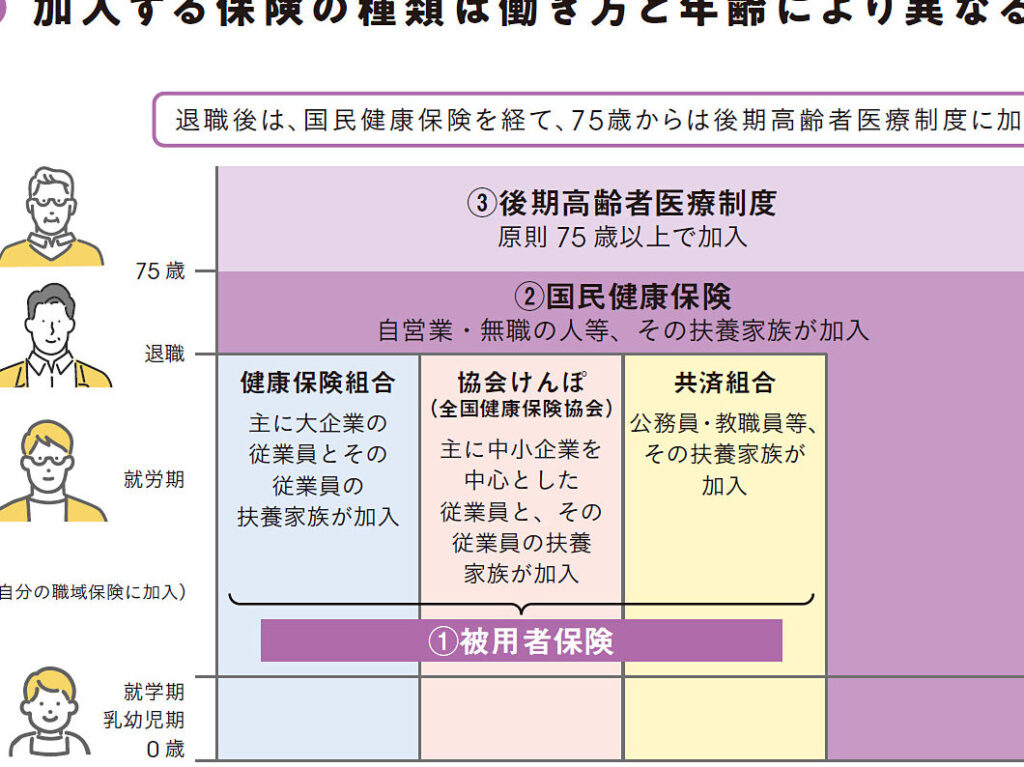

年齢別に見る健康保険の選択肢

年齢によって健康保険の選択肢は異なります。それぞれの年齢層には特有のニーズや状況があり、それに応じた保険制度が整備されています。以下では、未成年者から高齢者までの各年齢層における健康保険の選択肢を詳しく見ていきます。

### 未成年者の場合

未成年者は、通常、親または法定代理人が加入している健康保険に依存します。例えば、親が会社員であれば、その扶養家族として国民健康保険や社会保険に加入することになります。この場合、医療費負担が軽減されるため、多くの家庭で利用されています。また、自分自身で国民健康保険に加入することも可能ですが、その際には自己負担額が増える点に注意が必要です。

### 成人期

成人になると、自立した生活を始める方も多くなり、自身で国民健康保険や社会保険へ加入する機会があります。特に就職後は職場の健康保険制度を利用するケースが一般的です。この時期には、将来設計やライフプランニングを考慮しながら適切なプランを選ぶことが重要です。具体的な条件や保障内容についても確認し、自分自身及び家族への影響を把握しましょう。

### 高齢者

高齢者の場合、65歳以上になった際には、原則として後期高齢者医療制度へ自動的に移行します。この制度では、高齢者特有の医療ニーズにも対応しています。また、高齢期においても働き続けることを希望する方々は、引き続き現役世代と同様の制度を利用できる場合があります。ただし、この場合でも必要な手続きを理解しておくことが求められます。

| 年齢層 | 主な健康保険 | 特徴 |

|---|---|---|

| 未成年者 | 扶養家族として加入 / 国民健康保険 | 親の資格による医療費軽減 |

| 成人期 | 社会保険 / 国民健康保険 | 自立した生活とライフプランニング重視 |

| 高齢者 | 後期高齢者医療制度 / 社会保障制度への移行可能性 | 高齢特有のニーズ対応、および労働意欲維持。 |

このように年齢別によって私たちの受けられる健康保険は異なるため、それぞれの状況に最適な選択肢について理解し、有効活用することが大切です。

未成年者や高齢者における保険制度の特徴

未成年者や高齢者における健康保険制度は、それぞれの年齢層によって異なる特徴を持っています。私たちは、これらの特性を理解することで、自分自身や家族にとって最適な選択肢を見つけることができます。

未成年者の場合

未成年者は、親または法定代理人の健康保険に依存することが一般的です。この仕組みにより、医療費の負担が軽減され、多くの家庭で利用されています。具体的には以下のような特徴があります。

- 扶養家族として加入: 親が加入している社会保険や国民健康保険に扶養家族として含まれることが多い。

- 自己負担額の変化: 自分自身で国民健康保険に加入すると、医療費負担が増える可能性があります。

高齢者の場合

高齢者(65歳以上)は、後期高齢者医療制度へ自動的に移行します。この制度では、高齢者特有の医療ニーズへの対応が求められます。主な特徴としては次の点があります。

- 医療ニーズへの対応: 後期高齢者医療制度では、高齢者向けにカスタマイズされたサービスを提供しています。

- 就業継続時の選択肢: 働き続けたい方々には、現役世代と同様の制度を利用できる場合もあります。その際には必要な手続きをしっかり理解しておく必要があります。

| 年齢層 | 主な健康保険 | 特徴 |

|---|---|---|

| 未成年者 | 扶養家族として加入 / 国民健康保険 | 親による医療費軽減・自己負担額増加リスク |

| 高齢者 | 後期高齢者医療制度 / 社会保障制度への移行可能性 | 特有ニーズ対応・働き続けるための選択肢あり。 |

このように、未成年者と高齢者では、それぞれ異なる状況から生じる必要性や利点があります。当事務所としては、この情報を基にした適切な判断こそが重要だと考えています。