私たちの生活の中で、信用や評価は非常に重要な要素です。特にお金に関わる取引や契約においては、信用情報が大きな影響を与えます。そんな中、私たちが気になるのがブラックリストの確認です。ブラックリストに載ってしまうと、ローンやクレジットカードの申請が難しくなることがあります。

ブラックリストとは

ブラックリストとは、信頼性や信用に関連する情報を含んだリストのことです。このリストには、特定の個人や法人が取引を行う際に問題を抱えていることが示されています。この情報は、金融機関や信販会社が利用し、リスクの高い取引相手を識別するために使います。

ブラックリストの定義

ブラックリストは、主に金融機関が管理するデータベースで、信用情報が登録された個人や法人のリストを指します。具体的には、以下の情報が含まれることがあります。

- 未払いの借金やローン

- 金融トラブルの履歴

- 倒産に関する情報

特に未払いの情報が記載されることで、その個人や法人は融資を受けにくくなる場合があります。このような情報は、一定の期間保持され、その後自動的に消去されます。

ブラックリストの用途

ブラックリストは、金融機関やクレジットカード会社がリスク管理のために利用します。私たちがローンやクレジットカードを申し込む際、まずはこのリストを参照し、申込者の信用状況を確認します。その用途は以下の通りです。

- 与信判断: 信用力を基に融資や信用の可否を評価します。

- リスク管理: 高リスクの顧客を区別し、無駄な損失を避けます。

- 信頼性の確保: 取引先の信用情報を確認し、安心して取引できる相手を選びます。

ブラックリスト 確認の重要性

ブラックリストの確認は、私たちの信用状況を把握するために欠かせません。なぜなら、信用情報の質が私たちの金融取引に直接影響を与えるからです。以下に、ブラックリスト確認の重要なポイントを詳しく述べます。

信用情報の確認

信用情報は私たちの金融活動の根幹を成します。定期的に信用情報を確認することで、以下のメリットがあります。

- 不正利用の防止: 誰かが私たちの情報を悪用していないか確認できる。

- 早期発見: 未払いの請求書や誤った情報を早期に発見できる。

- 融資の安定性: 信用スコアを向上させ、融資を受けやすくする。

このように、信用情報の確認は、私たちの将来の財政活動に直結する重要なプロセスです。

取引先や債務者のチェック

取引先や債務者の信用状況を把握することも欠かせません。特に、以下の点を注意してチェックすることが大切です。

- 信用スコア: 取引先の信用スコアが高いか確認し、リスクを評価する。

- 取引履歴: 過去の取引履歴を調べ、信頼性を確認する。

- 債務残高: 現在の債務残高を理解し、リスクを最小限に抑える。

ブラックリストの確認方法

ブラックリストの確認には、いくつかの方法がある。自分の信用情報を把握するためには、以下の方法を活用できる。

自分の情報を確認する方法

自分の情報を確認するためには、信用情報機関からの情報開示が必要だ。以下に具体的な手順を示す。

このプロセスを通じて、自分がブラックリストに載っているかどうかを明確に把握できる。

専門機関の利用

専門機関を利用することで、さらに詳しい情報を得ることが可能だ。一般的な流れは以下の通りだ。

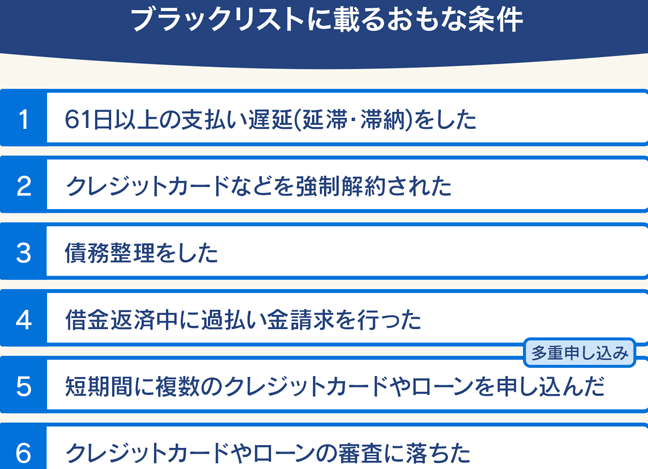

ブラックリストに載る理由

ブラックリストに載る理由には、いくつかの重要な要因が存在します。私たちがそれらを理解することで、信用情報の適切な管理が可能になります。

未払い金の影響

未払い金がブラックリストに載る主な要因です。未払いの借金やローンがあると、金融機関はリスクを感じます。例えば、クレジットカードの支払いが遅れると、その履歴が信用情報に影響を与えることがあります。このような情報は、通常、数年にわたり保存され、融資やクレジットの申請時にチェックされます。私たちは、未払い金がある場合の重要性を理解する必要があります。未払い金が長期間続くと、金融取引のチャンスが大幅に減少する。

ブラックリストからの脱却方法

私たちは、ブラックリストから抜け出すための方法を明確に理解することが重要です。これにはいくつかの効果的なステップが存在します。

債務整理の選択肢

債務整理は、借金問題を解決するための手段です。具体的には以下の方法があります。

債務整理を行うことで、信用情報が改善される可能性があります。債務整理後、履歴が一定の期間で消えるため、将来的な融資を受ける際に有利になります。

信用回復のステップ

信用回復には、いくつかの具体的なステップが存在します。まず、信用情報を定期的に確認することが大切です。これにより、間違った情報を早期に発見できます。

次に、債務を計画的に返済することが必要です。返済を滞らせると、さらに信用スコアが下がります。さらに、クレジットカードの利用を控えることで、信用力の向上に繋がります。

私たちが実行できる他のステップには、以下のものがあります。

結論

私たちの信用情報は日常生活において非常に重要です。ブラックリストの確認を通じて自分の信用状況を把握することは、金融取引を円滑に行うために欠かせません。定期的な確認は不正利用の防止や未払いの早期発見につながります。

また、ブラックリストに載る理由を理解し、適切な対策を講じることで、信用情報を改善する道も開けます。私たちが信用を守り、向上させるためには、計画的な債務返済やクレジットカードの利用に注意を払うことが必要です。信用の管理を怠らず、信頼される存在であり続けましょう。