家賃は私たちの生活費の中で大きな割合を占めています。実際、**家賃は給料の何割が理想なのか**を考えたことはありますか?多くの人がこの質問に直面し、適切なバランスを見つけることに苦労しています。家賃を抑えることで他の生活費に充てるお金が増えますが、あまりに低い家賃を選ぶと住環境が悪化することもあります。

家賃と給料の関係

家賃と給料のバランスは、私たちの生活に大きな影響を与えます。理想的には、家賃は収入の30%以下であることが推奨されています。この割合を超えると、生活費が圧迫され、他の支出に支障が出る可能性があります。

家賃を抑えることにより、私たちは他の必要な支出に充てる資金を増やせます。一方で、あまりにも安い家賃を選ぶと、居住環境が悪化するリスクが伴います。具体的には、以下の点に留意しましょう。

- 住環境の質:安い物件は古い場合や設備が整っていない可能性があります。

- 交通の便:立地が悪いと通勤や買い物に時間がかかります。

- 地域の治安:安い地域は治安が悪いこともあります。

私たちの収入から家賃を適切に設定することで、ライフスタイルや貯蓄計画に良い影響を与えられます。特に、家計の安定を図るためには、自分たちの収入に見合った家賃を選ぶことが重要です。例えば、給料が月20万円の場合、家賃は6万円以下が望ましいと言えます。

家賃の一般的な割合

家賃は私たちの生活における重要な出費となるため、一般的な割合を知ることが肝心です。特に、理想的な家賃の割合は収入の25%から35%と言われています。この範囲内であれば、生活費に余裕を持てることが期待されます。

地域別の平均家賃

地域によって家賃の相場は大きく異なります。例えば、以下のような地域での平均家賃が示されています。

- 東京都: 10万円以上

- 大阪府: 7万円から9万円

- 福岡県: 6万円から8万円

- 愛知県: 7万円から8万円

地域によって家賃の違いがあるため、住む場所を選ぶ際には、平均家賃を把握しておくことが重要です。

年齢別の家賃割合

年齢によっても家賃の割合は変わります。若い世代は、比較的低い家賃の物件を選ぶ傾向があります。以下のような年齢層別の参考データがあります。

- 20代: 収入の30%から40%

- 30代: 収入の25%から35%

- 40代以上: 収入の20%から30%

給料の内訳

給料の内訳は、私たちの生活設計において重要な要素です。収入の流れを理解することで、家計の見直しが可能になります。

固定費と変動費

私たちの生活費には、固定費と変動費が存在します。固定費とは、毎月発生する支出のことで、家賃や光熱費、通信費などが含まれます。変動費は、毎月の支出が変わるもので、食費や娯楽費、交通費などが該当します。

以下のリストは、固定費と変動費の具体例です。

- 固定費

- 家賃

- 光熱費

- 通信費

- 変動費

- 食費

- 交遊費

- 医療費

考えてみると、固定費を削減することが、生活全体のコストダウンに直結します。たとえば、家賃を下げることで、他の変動費に充てられる資金が増えます。また、変動費の把握によって、無駄な支出が見つかることもあります。

手取り給与の重要性

私たちの手取り給与の額は、家計の管理において重要な指標です。手取り給与は、税金や保険料を引いた額であり、実際に生活に使える金額です。高い手取り給与は、より余裕のある生活を実現します。

手取り給与が気になる場合、以下の要素を検討することが有効です。

- 所得税

- 社会保険料

- 給与明細の確認

具体例として、月収25万円の人の場合、ざっくりとした手取りは20万円程度になることがあります。この変動に注意を払い、家計を見直すことが求められます。

家賃負担の影響

家賃負担は私たちの生活に多大な影響を与えます。特に、家賃が収入に対して占める割合が生活水準や将来の経済的安定性に直結します。

生活水準への影響

家賃が高いと、他の生活費が圧迫されます。例えば、家賃が月収の40%を超えると、食費や光熱費、交通費にかけられる金額が減少します。このような状況では、余暇活動や趣味に使えるお金も限られ、生活の質が低下します。私たちの生活水準を維持するためには、以下の要素に注意が必要です。

- 収入に見合った家賃設定

- 生活費全体のバランス

- 住環境の質

高い家賃を選んだ場合、貯蓄や投資の機会が減るため、将来的な資金計画にも影響を与えます。私たちの快適な生活を守るためにも、賢い判断が求められます。

貯蓄・投資への影響

家賃負担が重いと、貯蓄や投資の資金が不足します。家賃が収入の30%未満であれば、毎月の貯蓄が可能になる場合が多いです。これにより、将来のリスクヘッジや老後の生活資金を確保できます。以下のポイントで、家賃が貯蓄や投資に与える影響を具体化します。

- 固定費の見直し:家賃を抑えることで、その他の固定費も管理しやすくなる。

- 貯蓄率の向上:余裕のある家賃設定は、貯蓄の意識を高め、長期的な資産形成を助ける。

- 投資の余地:余った資金を投資に回すことで、資産を増やす機会が広がる。

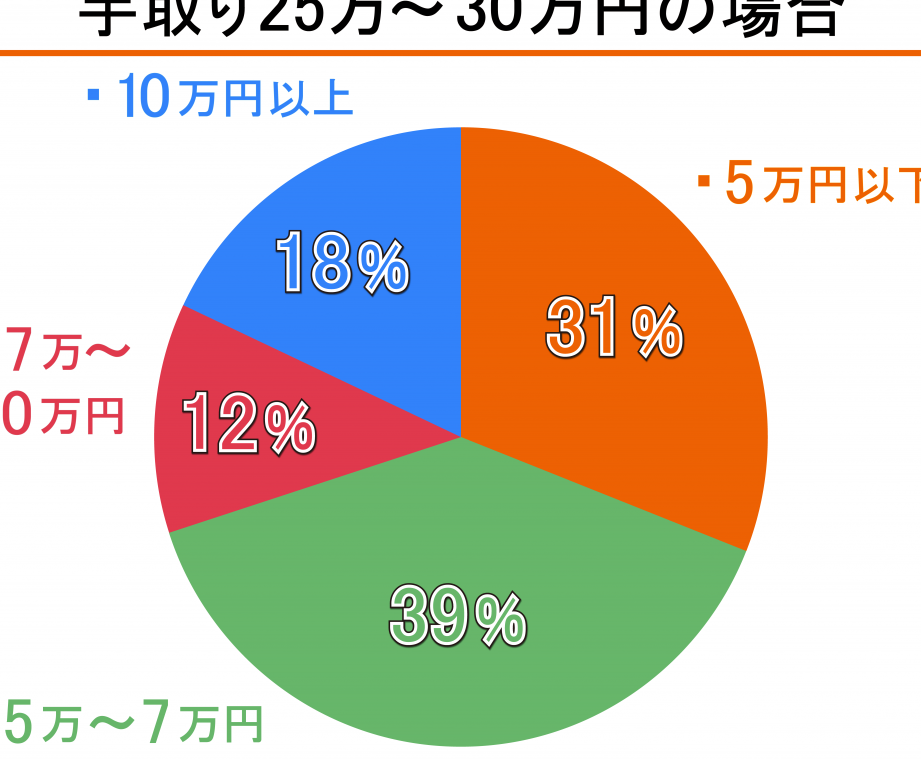

家賃の適正割合

家賃の適正割合は生活の質に大きな影響を及ぼす。一般的には、家賃は収入の25%から35%以内が理想とされています。この範囲内であれば、生活費にゆとりが生まれます。例えば、月収20万円の場合、家賃は5万円から7万円が適切です。

理想的には、収入の30%未満であることが望ましい。そうすることで、貯蓄や投資に回せる余裕が生まれます。さらに、家賃が高いと他の必要な支出が減少し、生活の質が低下する可能性があります。また、年齢に応じた家賃の割合も考慮する必要があります。20代の場合は30%から40%、30代は25%から35%、40代以上は20%から30%を目安にすると良いでしょう。

地域によっても家賃の目安は異なる。例えば、東京都では平均家賃が10万円以上であるのに対し、福岡県では6万円から8万円です。私たちは地域の特徴を理解し、自分たちに合った住まいを選ぶことが重要です。既存のリソースを最大限に活用するために、正しい情報が鍵です。

固定費と変動費の管理も重要だ。家賃にかかる負担を抑えることで、他の支出を計画的に管理できます。固定費には家賃、光熱費、通信費が含まれ、変動費には食費、娯楽費、交通費があります。これを把握することで、私たちの家計の見直しが可能となり、無駄を省けます。

結論

家賃の適正割合を理解することは私たちの生活にとって非常に重要です。理想的には収入の30%未満に抑えることで生活の質を向上させることができます。地域や年齢に応じた適切な家賃を選ぶことで、無理なく生活費を管理でき、将来の安定も確保できます。

また、固定費と変動費のバランスを見直すことで、より良い家計管理が可能になります。賢い家賃選びは、私たちのライフスタイルや経済的安定に直接影響を与えるため、慎重に考慮する必要があります。