私たちは、老後の生活を安心して過ごすために必要な制度について考えることが多いです。特に老齢厚生年金は、働いてきた私たちにとって重要な収入源となります。年金制度の仕組みやその受給条件を理解することで、将来の不安を軽減できるかもしれません。

老齢厚生年金の概要

老齢厚生年金は、日本の年金制度の重要な一部です。この制度は、働いてきた人々が老後に受け取る年金です。自営業者や会社員など、幅広い職種に適用されます。

老齢厚生年金とは

老齢厚生年金とは、企業や団体で働いている間に加入する厚生年金保険に基づく制度です。加入者は、一定の条件を満たすと、老齢期に一定の金額を受け取ります。この年金は月に支給され、生活の安定に寄与します。支給額は、加入期間や給与額によって変動します。また、法律の改正により、年金の計算方法や受給開始年齢が変わることもあります。

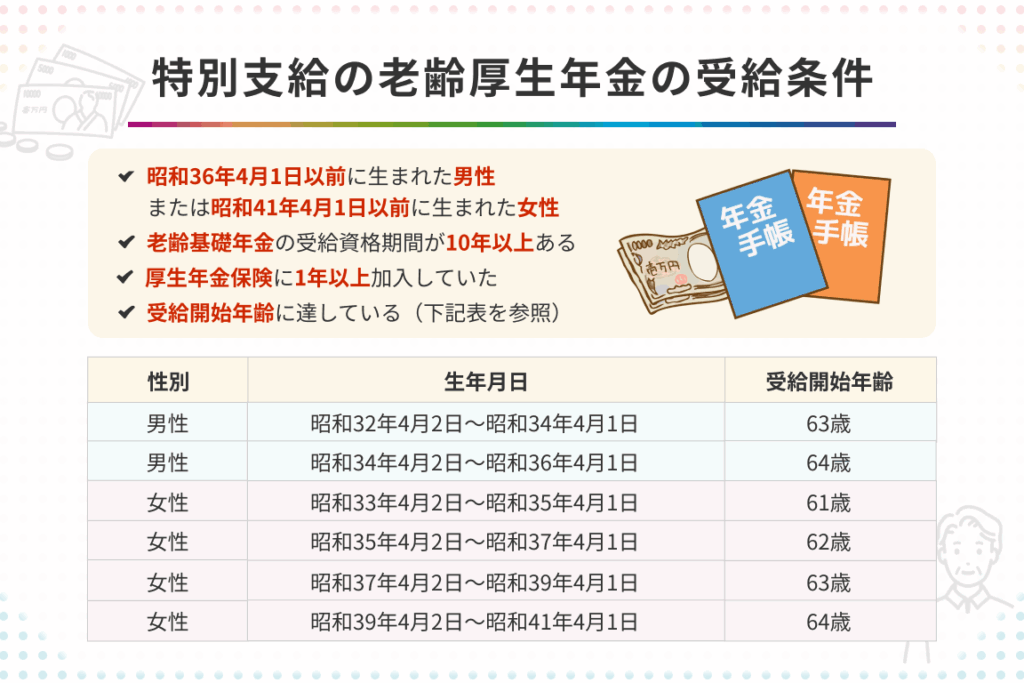

支給対象者

老齢厚生年金の支給対象者には、次の条件があります:

- 厚生年金保険に加入していること: 企業や団体で働いていることが必要です。

- 一定の加入期間があること: 原則として10年以上の加入が求められます。

- 年齢条件: 受給開始には65歳以上である必要があります。

支給金額の決定要因

支給金額は、主に受給資格期間や平均標準報酬額に基づいて決定されます。これらの要因は、老齢厚生年金を受け取る際に非常に重要です。

受給資格期間

受給資格期間は、厚生年金保険に加入している期間を指します。受給資格を得るには、原則として10年以上の加入が必要です。この期間が長くなるほど、支給額は増加します。また、一定の条件を満たすことで、早期受給が可能な場合があります。受給資格の確認には、自分の加入記録を定期的にチェックすることが重要です。

平均標準報酬額

平均標準報酬額は、私たちが加入時に得た給与の平均値を反映しています。この金額を基に支給額が計算されるため、勤務先での給与が高いと支給額も増加します。具体的には、支給額は過去の報酬を基に算出され、通常は加入期間中の最高の報酬が考慮されることが多いです。給与の水準が高いほど、長期的な年金収入も向上します。

老齢厚生年金の受給手続き

老齢厚生年金の受給手続きは、スムーズに進めることが重要です。必要な書類を準備し、受給開始時期を確認することで、受給に向けたステップが明確になります。

必要書類

老齢厚生年金を受給するためには、以下の書類が必要です。

- 年金手帳: 受給資格を証明する重要な書類です。

- マイナンバーカードまたは住民票: 身分証明書として使用されます。

- 給与明細や源泉徴収票: 過去の給与を確認するために必要です。

- 加入期間を証明する書類: 厚生年金に加入していた期間を示すための書類です。

これらの書類を準備することで、申請が円滑に進みます。

受給開始時期

受給開始時期は、原則として65歳からとなります。受給資格の条件を満たしている場合、以下のタイミングで支給が始まります。

- 65歳の誕生日: 自動的に受給が開始されます。

- 早期受給: 65歳未満でも、60歳から64歳の間に受給を希望することが可能ですが、その場合は支給額が減少します。

老齢厚生年金の税金

老齢厚生年金には税金がかかりますが、受給者にとっての影響を理解することが重要です。税金の取り扱いについて正確な情報を持つことで、受給者は将来の収入をより効果的に計画できます。

税金の取り扱い

受給者が受け取る老齢厚生年金は、所得税および住民税の課税対象です。このため、以下のポイントを押さえておく必要があります。

- 年金額が一定額を超えると、所得税が適用されます。具体的には、65歳以上の場合は、年金収入が330万円を超えると課税対象です。

- 住民税も年金を基に算定されます。住民税の課税基準は、所得税と同様ですが、控除が適用されます。

- 年金受給者は、確定申告を行うことが多いです。特に、年金外収入がある場合は重要です。

所得税と住民税の関係

老齢厚生年金の受給には、所得税と住民税との密接な関係があります。これらの税金はどのように関連しているのでしょうか?以下のように考えられます。

- 所得税は、年金とその他の収入を合算して計算されています。合算額が課税基準を超える場合、税率が適用されます。

- 住民税は、前年の所得に基づいて翌年に課税されます。これにより、受給者は受給開始時期と収入状況を考慮して、可能な限り低い税負担を目指す必要があります。

- 現役時代と同様に、税制優遇措置が存在します。年金受給者向けの特別控除を活用することで、税負担を軽減できます。

老齢厚生年金とその他の年金

老齢厚生年金は、日本の公的年金制度の中で重要な位置を占めています。しかし、国民年金や自営業者の年金との違いを理解することも大切です。

国民年金との違い

国民年金と老齢厚生年金は、加入者や受給条件においていくつかの明確な違いがあります。例えば、

- 加入対象者: 国民年金は、すべての人が加入対象であり、特に自営業者や無職の人々向けです。一方、老齢厚生年金は、企業や団体に勤務する人が対象です。

- 保険料: 国民年金は一定の金額を支払いますが、老齢厚生年金は給与に基づく保険料が設定されます。このため、給与が高いほど保険料も増加します。

- 受給額の決定要因: 国民年金の受給額は、加入年数に基づいています。一方、老齢厚生年金は加入期間と平均標準報酬額に影響され、より多くの要素が関与します。

このように、老齢厚生年金はより高い給与を得ている人々にとって、将来の生活設計において重要な側面を持っています。

自営業者の年金

自営業者は、老齢厚生年金に加入できませんが、国民年金に加入することが求められます。自営業者向けの年金は国民年金の枠組みの中で運営されており、以下のポイントがあります:

- 基本的な受給内容: 自営業者は国民年金の基礎年金を受け取ることができます。受給額は加入年数によって変動します。

- 特例措置: 一部の自営業者は、厚生年金に加入するケースもあります。しかし、加入条件は厳格であり、主に法人化された事業者に限定されます。

- 支給額: 自営業者の年金は、積立方式により資金が貯められ、将来の給付に繋がります。受給額は、加入者が積み立てた資産の運用成績にも影響されます。

結論

老齢厚生年金は私たちの老後の生活を支える重要な制度です。加入期間や給与に基づいて支給額が決まるため、働いていた時期の収入が将来に大きく影響します。手続きをしっかり理解し必要書類を準備することで、スムーズに受給を開始できるでしょう。

また、税金の取り扱いについても注意が必要です。年金収入が一定額を超えると課税対象となるため、税制優遇措置を利用して負担を軽減することも考慮しましょう。老齢厚生年金を上手に活用し、安心して老後を迎えられるように備えていきたいものです。